À quoi sert ce calculateur

Juridiction : États-Unis. Cet outil estime votre taxe foncière annuelle (property tax) sous la forme d'un pourcentage fixe de la valeur évaluée de votre logement, et peut projeter (ou rétro-projeter) cette taxe sur plusieurs années lorsque la valeur évaluée augmente d'un pourcentage annuel fixe. Il s'agit d'une simple estimation : elle n'inclut ni les taxes spéciales, ni les parcel taxes, ni les emprunts approuvés par les électeurs, ni les exonérations (comme la homestead exemption) qui peuvent figurer sur un avis d'imposition réel. À noter : le système américain diffère de la taxe foncière française, qui repose sur la valeur locative cadastrale et des taux votés par les collectivités.

Comment l'utiliser

Saisissez la valeur évaluée (la valeur retenue par l'assessor de votre comté, souvent le dernier prix d'achat), le taux d'imposition annuel en pourcentage, et l'année de départ, qui sert d'étiquette à la première ligne. Pour projeter plusieurs années, indiquez la hausse annuelle (le pourcentage d'augmentation de la valeur évaluée chaque année) et le nombre d'années. Pour une estimation ponctuelle, laissez la hausse annuelle à 0 et le nombre d'années à 1.

La formule expliquée

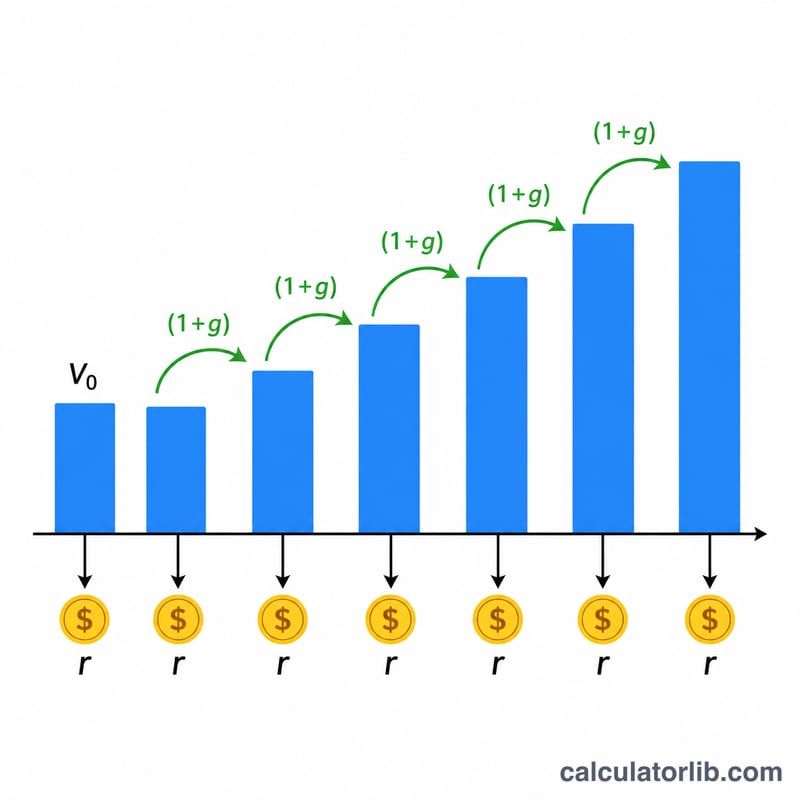

Soit \(V_0\) la valeur évaluée, \(r = \text{taux} \div 100\) et \(g = \text{hausse annuelle} \div 100\). Pour chaque année d'indice \(i = 0, 1, \ldots, N-1\), la valeur évaluée vaut \(V_0 \times (1 + g)^i\) et la taxe foncière correspond à cette valeur \(\times\, r\) :

$$\text{Property Tax}_i = V_0 \times (1 + g)^i \times r$$Le total des taxes est la somme sur toutes les années affichées :

$$\text{Total} = \sum_{i=0}^{N-1} V_0 (1+g)^i \, r$$L'année de départ n'est qu'une étiquette et n'a aucune incidence sur le calcul.

Le cas de la Proposition 13 en Californie

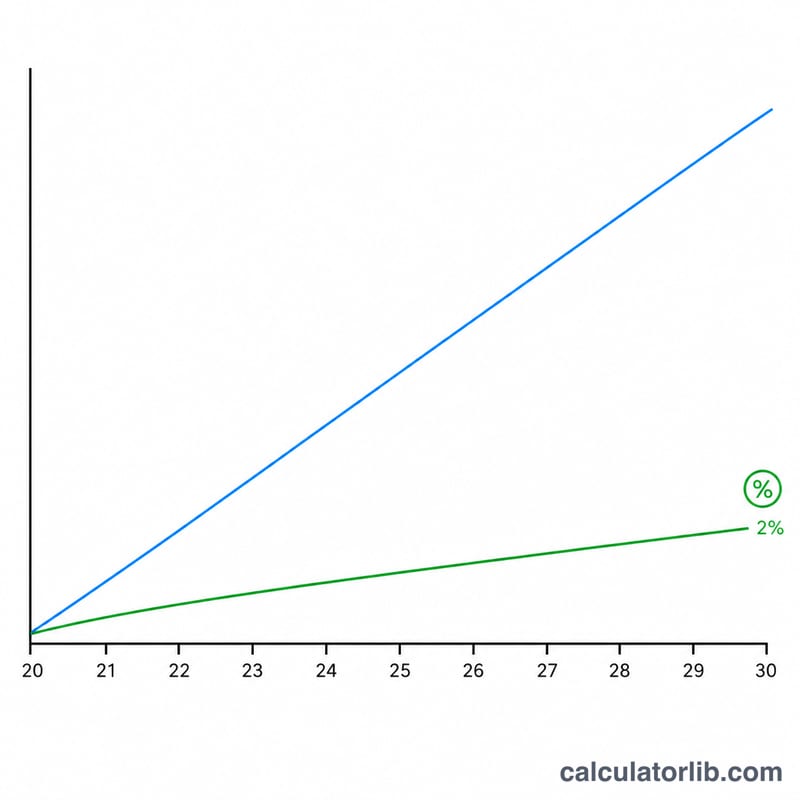

En vertu de la Proposition 13 californienne, la valeur évaluée imposable d'un bien ne peut augmenter de plus de 2 % par an (jusqu'à ce qu'un changement de propriétaire ou des travaux de construction déclenchent une réévaluation). Pour modéliser ce cas, fixez la hausse annuelle à 2. Vous pouvez utiliser n'importe quelle autre valeur pour représenter d'autres juridictions ou hypothèses de croissance.

Exemple chiffré

Valeur évaluée 500 000 $, taux d'imposition 1,0 %, année de départ 2024, hausse annuelle 2 %, sur 3 ans. Année 2024 : \(500\,000\,\$ \to\) taxe \(5\,000{,}00\,\$\). Année 2025 : \(510\,000\,\$ \to 5\,100{,}00\,\$\). Année 2026 : \(520\,200\,\$ \to 5\,202{,}00\,\$\). Total \(= 15\,302{,}00\,\$\).

Questions fréquentes

La valeur évaluée est-elle identique à la valeur de marché ? Pas forcément. La valeur évaluée est fixée par l'assessor de votre comté et peut différer du prix du marché actuel, surtout là où les hausses annuelles sont plafonnées.

L'année de départ change-t-elle le résultat ? Non. C'est uniquement une étiquette de ligne dans le tableau de résultats ; le calcul ne dépend que de la valeur évaluée, du taux, de la hausse et du nombre d'années.

Pourquoi mon avis d'imposition réel diffère-t-il ? Les avis réels ajoutent souvent des parcel taxes, des taxes spéciales et des emprunts, et peuvent déduire des exonérations. Ce calculateur ne modélise que le calcul de base \(\text{valeur} \times \text{taux}\).