Qué hace esta calculadora

Jurisdicción: Estados Unidos. Esta herramienta estima tu impuesto predial anual (property tax) como un porcentaje fijo del avalúo de tu vivienda y, de forma opcional, lo proyecta (o lo calcula hacia atrás) a lo largo de varios años cuando el avalúo aumenta un porcentaje anual fijo. Es solo una estimación y no incluye gravámenes especiales, impuestos por parcela, bonos aprobados por votación ni exenciones (como la homestead exemption) que sí podrían figurar en una factura real. Ten en cuenta que en otros países las normas del impuesto sobre bienes inmuebles (como el IBI en España o el predial en México) funcionan de manera distinta.

Cómo usarla

Introduce el Avalúo (el valor que asigna la oficina del tasador del condado a tu propiedad, a menudo el precio de compra más reciente), la Tasa de Impuesto anual en porcentaje y el Año Fiscal Inicial, que se usa como etiqueta de la primera fila. Para proyectar varios años, define el Incremento Anual (el porcentaje en que sube tu avalúo cada año) y el Número de Años. Si solo quieres una estimación puntual, deja el incremento anual en 0 y los años en 1.

La fórmula explicada

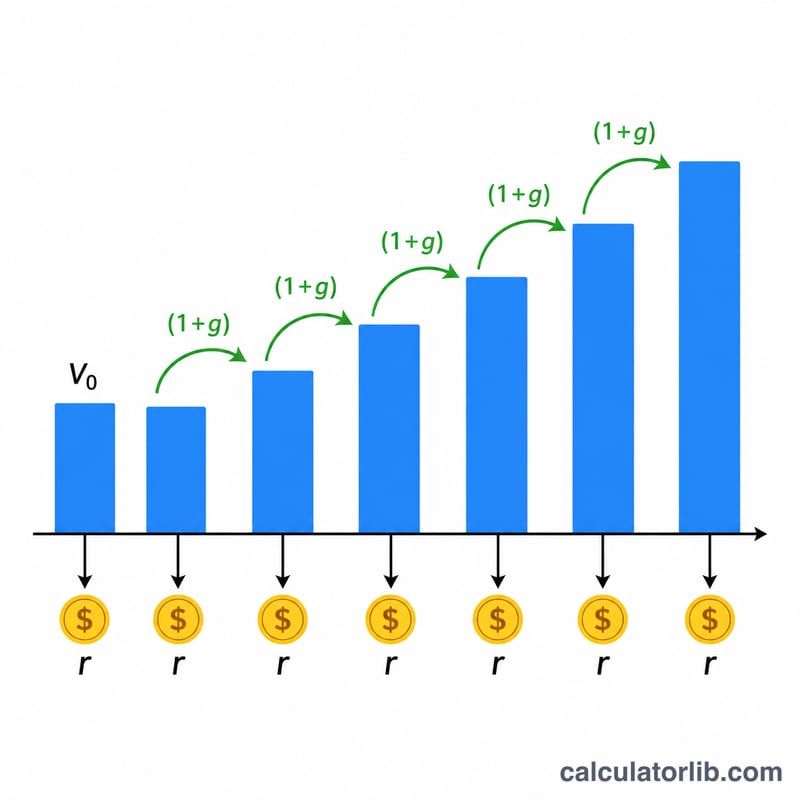

Sea \(V_0\) el avalúo, \(r = \text{tasa} \div 100\) y \(g = \text{incrementoAnual} \div 100\). Para cada año con índice \(i = 0, 1, \ldots, N-1\), el valor del avalúo es \(V_0 \times (1 + g)^i\) y el impuesto predial es ese valor \(\times\, r\).

$$\text{Property Tax}_i = V_0 \times (1 + g)^i \times r$$El total de impuestos es la suma de todos los años mostrados.

$$\text{Total} = \sum_{i=0}^{N-1} V_0 (1+g)^i \, r$$El año inicial es únicamente una etiqueta y no afecta al cálculo.

Nota sobre la Proposición 13 de California

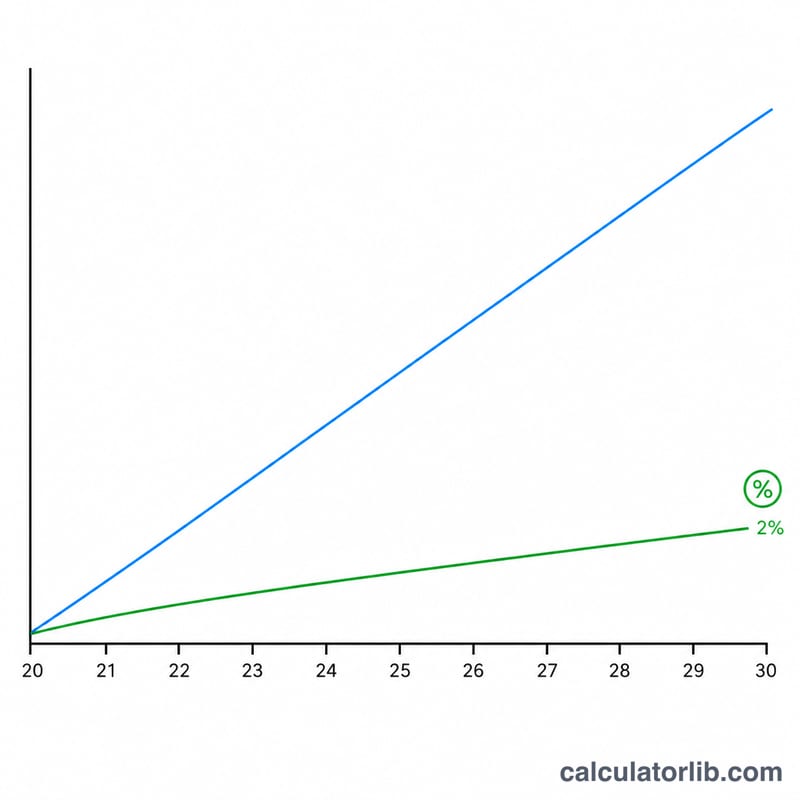

Bajo la Proposición 13 de California, el avalúo gravable de una propiedad no puede subir más del 2 % al año (hasta que un cambio de propietario o una construcción nueva obliguen a un nuevo avalúo). Para reproducir este caso, fija el Incremento Anual en 2. Otras jurisdicciones y otros supuestos de crecimiento se pueden modelar con el valor que prefieras.

Ejemplo resuelto

Avalúo de 500.000 $, Tasa de Impuesto del 1,0 %, Año Inicial 2024, Incremento Anual del 2 % y 3 años. Año 2024: 500.000 $ → impuesto de 5.000,00 $. Año 2025: 510.000 $ → 5.100,00 $. Año 2026: 520.200 $ → 5.202,00 $. Total = 15.302,00 $.

$$500{.}000 \times (1 + 0{,}02)^0 \times 0{,}01 = 5{.}000{,}00\ \$$$$$$500{.}000 \times (1 + 0{,}02)^1 \times 0{,}01 = 5{.}100{,}00\ \$$$$$$500{.}000 \times (1 + 0{,}02)^2 \times 0{,}01 = 5{.}202{,}00\ \$$$

Preguntas frecuentes

¿El avalúo es lo mismo que el valor de mercado? No necesariamente. El avalúo lo fija el tasador del condado y puede diferir del precio de mercado actual, sobre todo donde los aumentos anuales tienen un tope.

¿El año fiscal inicial cambia el resultado? No. Es solo una etiqueta de fila para la tabla de resultados; el cálculo depende únicamente del avalúo, la tasa, el incremento y el número de años.

¿Por qué mi factura real es diferente? Las facturas reales suelen sumar impuestos por parcela, gravámenes especiales y bonos, y pueden restar exenciones. Esta calculadora solo modela el cálculo básico de avalúo \(\times\) tasa.