PVIFA早見表とは?

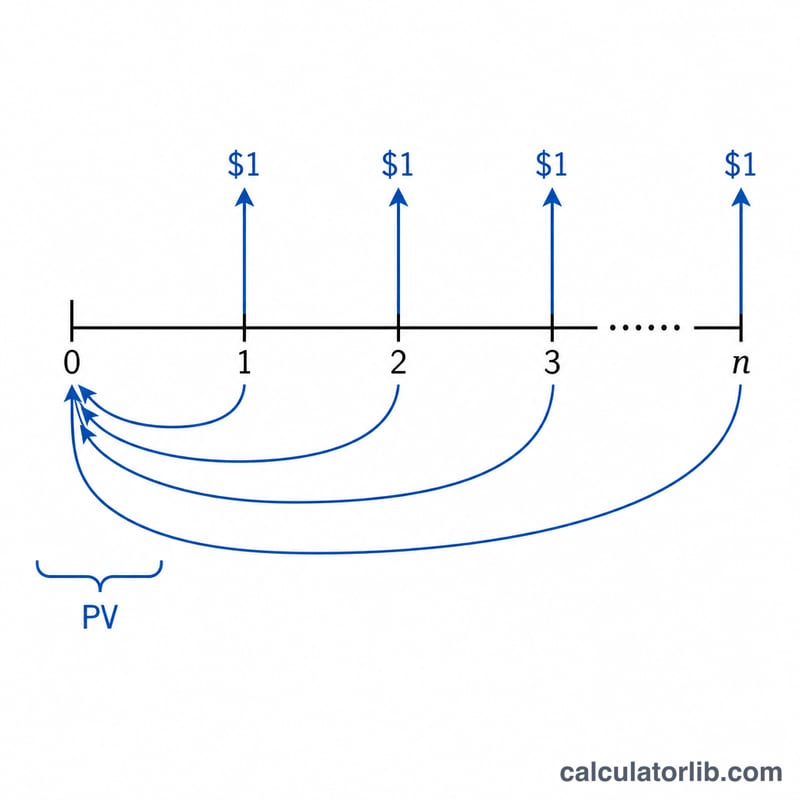

PVIFA(年金現価係数:Present Value Interest Factor for an Annuity)の早見表は、各期の期末(または期首)に$1をn期間にわたって受け取る場合、それを期間利率iで割り引いた「現在価値」を一覧で示したものです。年金の各期支払額に該当する係数を掛けるだけで、その現在価値がすぐに求められます。このメーカーでは、行を期間数、列を利率としたオリジナルの表を作成でき、それぞれの開始値と増分(きざみ幅)も自由に指定できます。なお本ツールは米ドル($)建てを前提としていますが、計算式自体は通貨に依存しないため、円建てなど他の通貨でもそのまま利用できます。

使い方

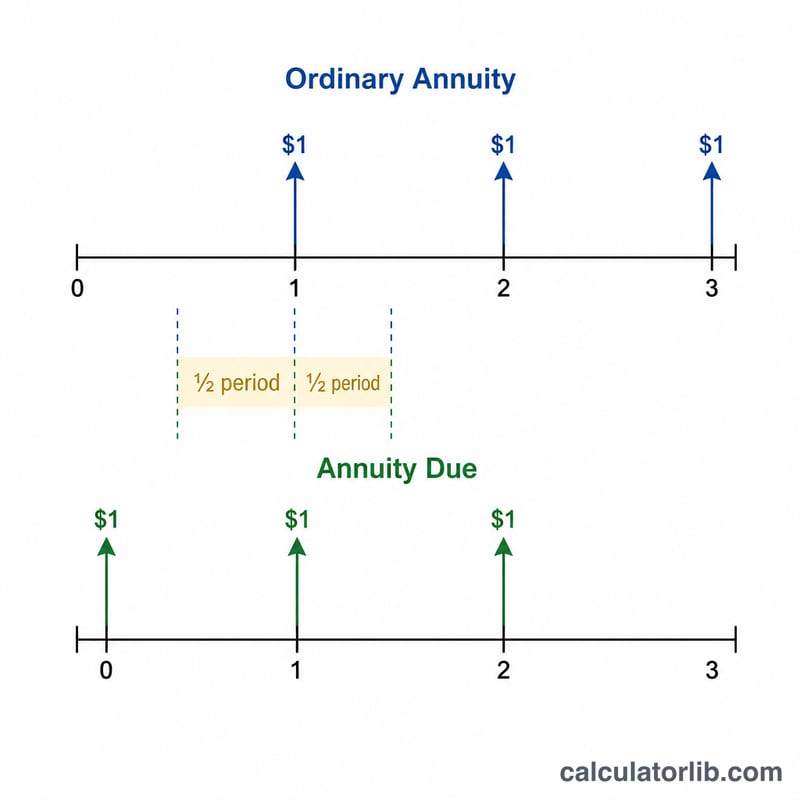

まず年金のタイプを選びます(期末払い=各期の終わりに支払う「普通年金」、または期首払い=各期の初めに支払う「期首払い年金」)。次に、利率の列数・開始利率・列ごとに加算する利率の増分を設定します。続いて、期間の行数・開始期間数・期間の増分を入力します。ツールは各セルの係数を計算し、小数第5位に丸めて表示します。「表を印刷」ボタンを使えば、見やすい印刷用レイアウトで出力できます。

計算式の解説

普通年金(期末払い)の係数は $$\text{PVIFA} = \frac{1}{i}\left[1 - (1+i)^{-n}\right]$$ で求めます。ここでiは1期あたりの利率を小数で表したもの(1%の列ならi = 0.01)、nは期間数です。期首払い年金では支払いが1期早く発生するため、各係数に\((1+i)\)を掛けます。利率がちょうど0%の場合、この式の極限は単純にnとなり、計算機が自動的に処理します。

計算例

n = 1、i = 0.01(1%)のとき:$$\frac{1}{0.01}\times\left(1 - \frac{1}{1.01}\right) = 100 \times (1 - 0.990099) = 0.99010$$n = 2、1%のとき:$$100 \times \left(1 - \frac{1}{1.0201}\right) = 1.97040$$n = 3、3%のとき:$$33.3333 \times \left(1 - \frac{1}{1.03^{3}}\right) = 2.82861$$1%の期首払い年金で1期の場合は \(0.99010 \times 1.01 = 1.00000\) となり、ちょうど$1です。これは唯一の支払いが直ちに受け取られるためです。

よくある質問

係数はどう使うの? 毎期同額の支払額に係数を掛けるだけです。利率5%・10期間で係数が7.72173の場合、$500の支払いの現在価値は $3,860.87 になります。

なぜパーセントを100で割るの? 計算式ではiを小数で扱う必要があるため、5%は0.05になります。表の見出しでは見やすさのためパーセント表示にしています。

普通年金と期首払い年金の違いは? 普通年金は各期の期末に支払うタイプで、ローンや債券で一般的です。期首払い年金は各期の期首に支払うタイプで、家賃やリースで一般的です。期首払いでは各係数が\((1+i)\)倍だけわずかに大きくなります。