年金の現在価値(PV)とは?

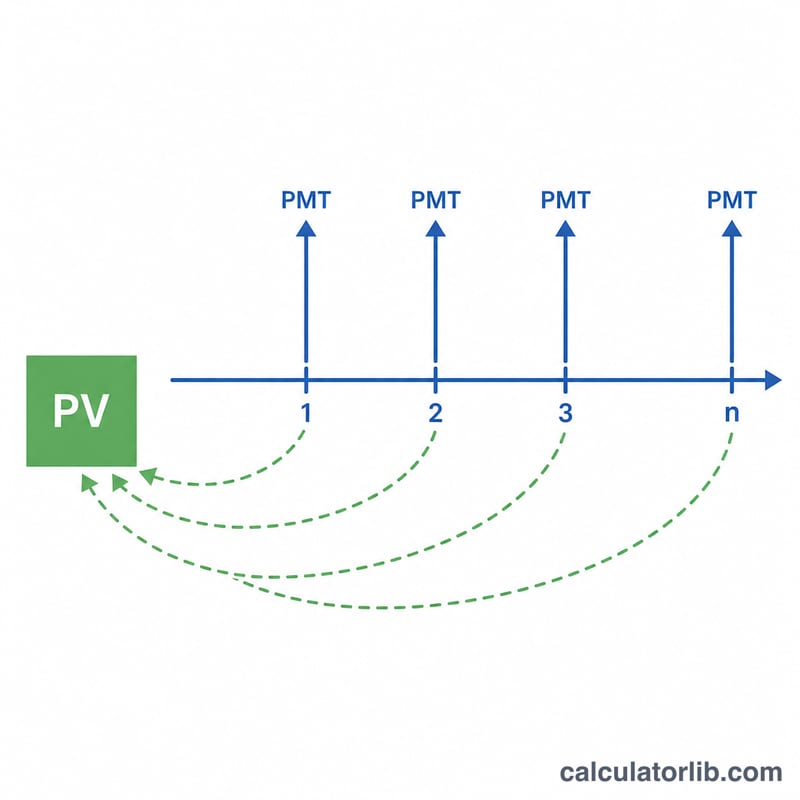

年金(アニュイティ)とは、一定の間隔で支払われる同額の支払いの連なりを指します。年金の現在価値(PV:Present Value)とは、こうした将来の支払いの流れ全体を、「お金の時間的価値」で割り引いて、今の時点での価値に換算したものです。将来受け取る1ドルは、今手にする1ドルよりも価値が低いため、将来の各支払いは期間ごとの利率(割引率)で「縮小」されます。この計算ツールは、支払いが各期間の期末に発生する「普通年金(ordinary annuity)」を前提としています。

このツールの使い方

入力する値は3つです。1期あたりの支払額(PMT)、1期あたりの利率(パーセント)、そして期間数(n)です。利率と期間数は必ず同じ時間単位で揃えてください。たとえば支払いが毎月であれば、月利と総月数を使います。計算結果には、現在価値に加えて、年金期間全体で支払われる総額、そしてその差額が表示されます。この差額が、お金の時間的価値による割引分を表します。

計算式の解説

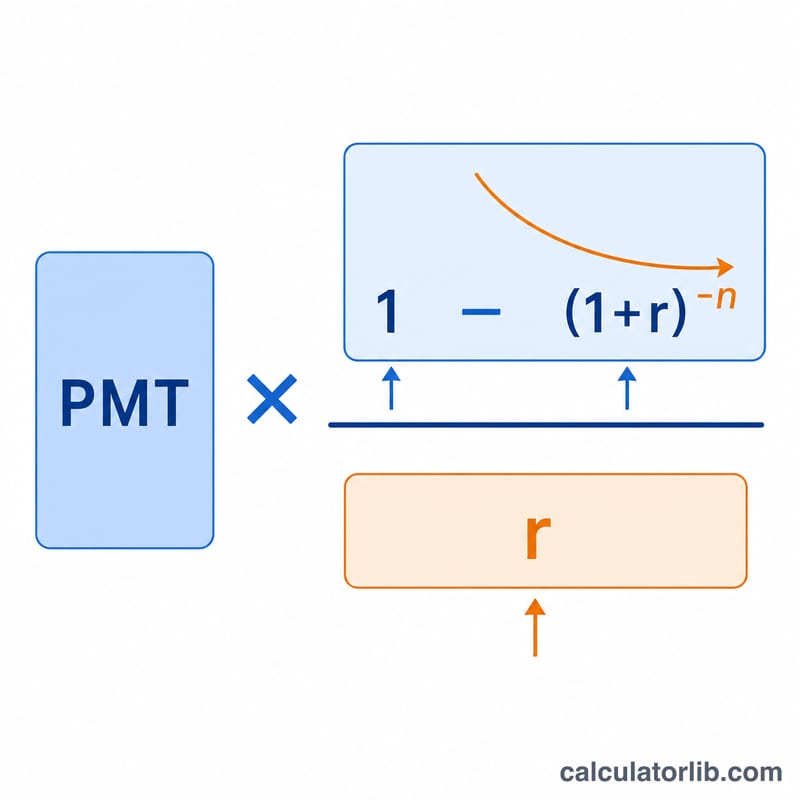

基本となる式は次のとおりです。

$$PV = \text{PMT} \cdot \dfrac{1 - \left(1 + r\right)^{-\text{n}}}{r} \qquad r = \dfrac{\text{Rate (\%)}}{100}$$ここで \(r\) は小数で表した期間利率です(5%なら0.05)。\((1 + r)^{-n}\) の項は、最後の支払いを現在の価値まで割り引く役割を果たします。そして分数全体は、割り引いた各支払いを1つの掛け率にまとめた「年金現価係数」です。なお \(r\) が0の場合、式は \(PV = \text{PMT} \times n\) と単純化されます。

計算例

毎年の年末に1,000ドルを10年間受け取り、割引率が年5%だとします。このとき \(r = 0.05\)、\(n = 10\) です。年金現価係数は \((1 - 1.05^{-10}) / 0.05 \approx 7.7217\) となります。これに1,000ドルを掛けると、現在価値は約7,721.73ドルになります。総額では10,000ドルを受け取りますが、今の価値に直すと7,721.73ドルにしかならないのです。

よくある質問(FAQ)

普通年金と期首払い年金(annuity due)の違いは? このツールは普通年金(期末払い)を採用しています。期首払い年金(期首に支払い)は、その \((1 + r)\) 倍の価値になります。

どの利率を使えばいい? 支払いの頻度に合った期間利率を使ってください。毎月の支払いなら、年利を12で割って月利を求めます。

なぜ現在価値が支払総額より少ないの? 将来のお金が割り引かれるためです。その差額が「待つことのコスト」であり、計算結果では「利息」として表示されます。