期首払い年金の現在価値とは?

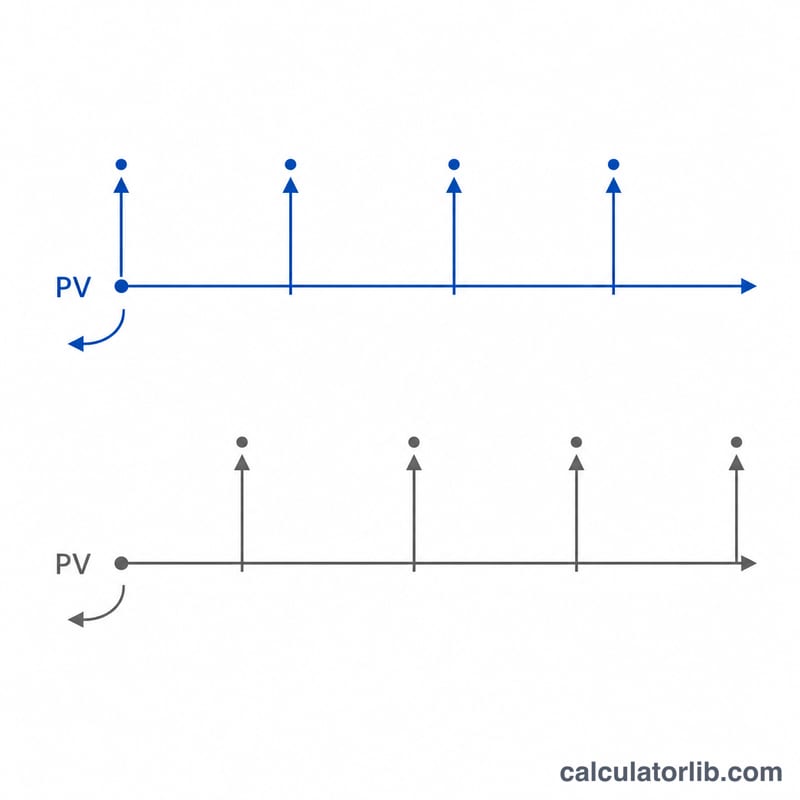

期首払い年金(期首年金、annuity due)とは、各期間の初めに支払われる一定額の支払いが連続するものを指します。家賃やリース料、前払いの保険料などがこれにあたります。現在価値(PV)とは、こうした将来の支払いの流れが、割引率(または利率)を考慮したとき今日のお金でいくらに相当するかを示す金額です。各支払いが通常の年金(期末払い年金)より1期間早く発生するため、現在価値はやや高くなります。

このツールの使い方

1期間あたりの支払額(PMT)、1期間あたりの利率(%)、そして全体の期間数を入力してください。本ツールは、現在価値・支払総額・そのうち「割引」分(今日の価値に換算することで得られるお金の時間的価値)がいくらになるかを算出します。

計算式の解説

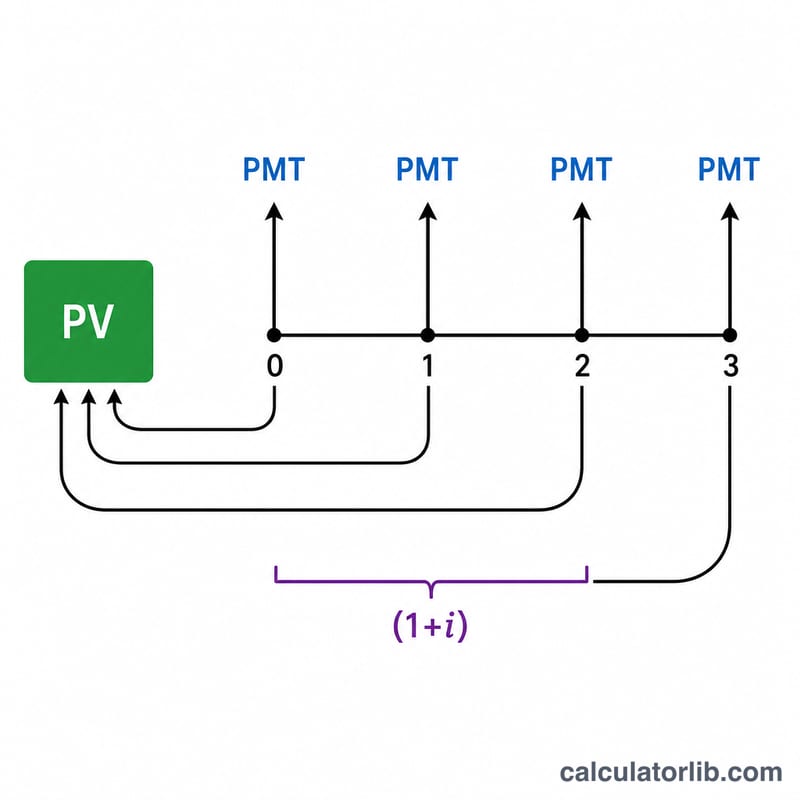

期首払い年金の現在価値は、通常の年金(期末払い)の計算式に \((1+i)\) を掛けたものです:

$$PV = PMT \times \frac{1 - (1 + i)^{-n}}{i} \times (1 + i)$$ここで \(PMT\) = 1期間あたりの支払額、\(i\) = 1期間あたりの利率(小数表示)、\(n\) = 期間数 です。\(i = 0\) の場合、現在価値は単純に \(PMT \times n\) となります。

計算例

たとえば、毎年の初めに 1,000 を10年間にわたって受け取り、利率が1期間あたり5%だとします:

$$PV = 1000 \times \frac{1 - (1.05)^{-10}}{0.05} \times 1.05$$$$PV = 1000 \times 7.72173 \times 1.05 \approx 8{,}107.82$$つまり、この支払いの流れは今日時点でおよそ 8,107.82 の価値があることになります。

よくある質問

期首払い年金と期末払い年金(通常の年金)はどう違いますか? 期首払いでは支払いが各期間の「終わり」ではなく「初め」に発生するため、現在価値にさらに \((1+i)\) を掛けることになります。

どの利率を使えばよいですか? 支払いの頻度に合った利率(割引率)を使ってください。毎月の年金には月利を使います。

なぜ現在価値は支払総額より小さくなるのですか? 後から受け取るお金は今日の価値で見ると目減りするためです。その差額がお金の時間的価値(割引分)です。