Что такое приведённая стоимость аннуитета пренумерандо?

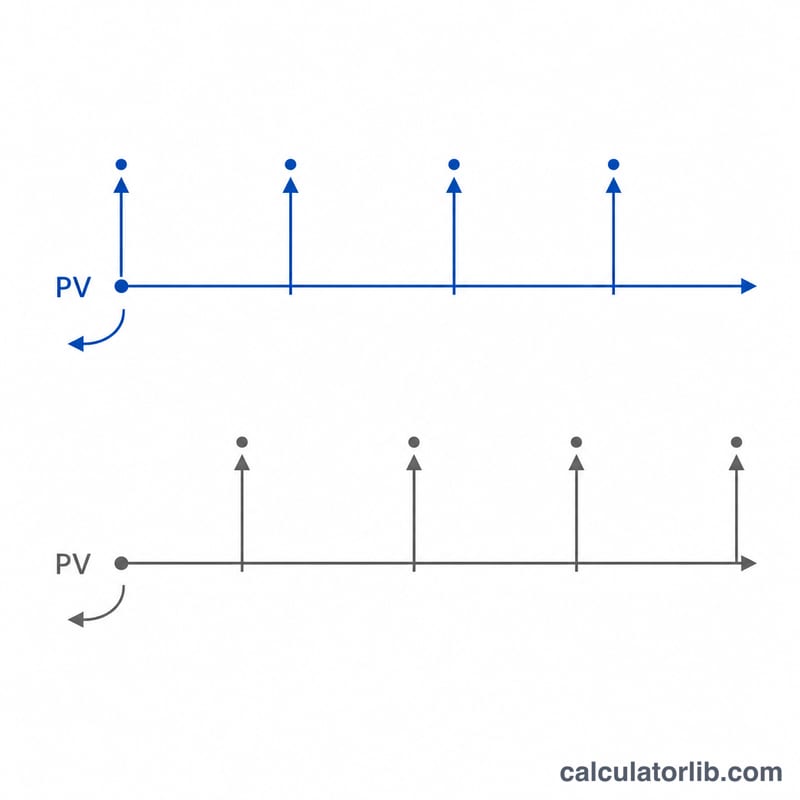

Аннуитет пренумерандо — это серия равных платежей, которые вносятся в начале каждого периода. Классические примеры — арендная плата, лизинговые взносы или страховые премии, которые оплачивают авансом. Приведённая стоимость (PV) показывает, сколько этот будущий поток платежей стоит в сегодняшних деньгах с учётом ставки дисконтирования или процентной ставки. Поскольку каждый платёж поступает на один период раньше, чем в обычном аннуитете (постнумерандо), приведённая стоимость оказывается чуть выше.

Как пользоваться калькулятором

Введите сумму периодического платежа (PMT), процентную ставку за период в процентах и общее число периодов. Калькулятор покажет приведённую стоимость, общую сумму всех платежей, а также величину «дисконта» — выигрыш от стоимости денег во времени, который вы получаете, оценивая поток сегодня.

Разбор формулы

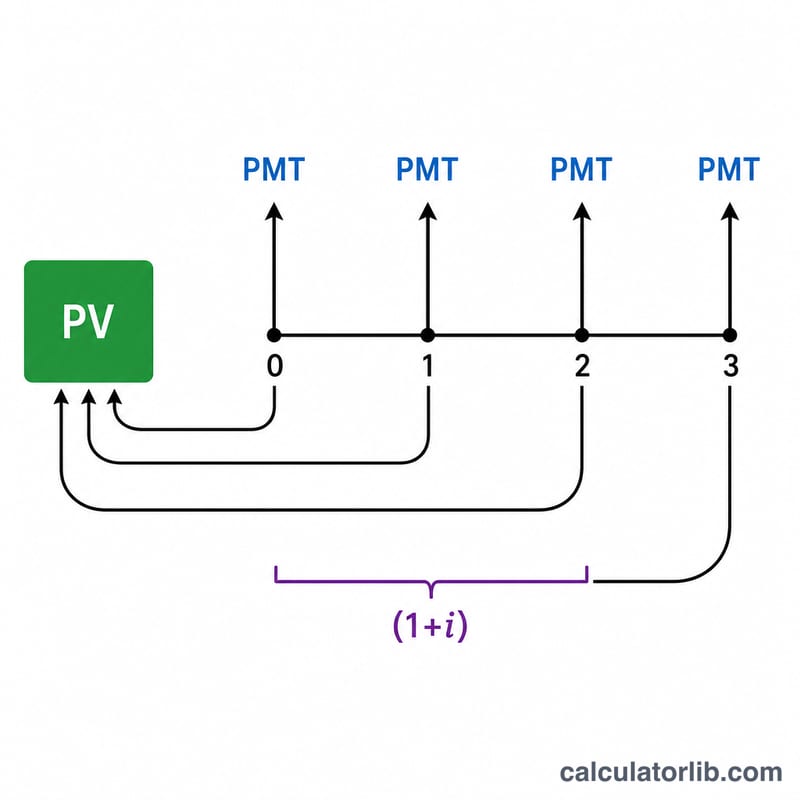

Приведённая стоимость аннуитета пренумерандо равна формуле обычного аннуитета, умноженной на \((1+i)\):

$$PV = PMT \times \frac{1 - (1 + i)^{-n}}{i} \times (1 + i)$$где \(PMT\) — платёж за период, \(i\) — процентная ставка за период в десятичном виде, а \(n\) — количество периодов. При \(i = 0\) приведённая стоимость равна просто \(PMT \times n\).

Пример расчёта

Предположим, вы получаете 1 000 в начале каждого года в течение 10 лет, а ставка составляет 5 % за период:

$$PV = 1000 \times \frac{1 - (1.05)^{-10}}{0.05} \times 1.05$$$$PV = 1000 \times 7.72173 \times 1.05 \approx 8{,}107.82$$Таким образом, сегодня этот поток платежей стоит около 8 107,82.

Частые вопросы

Чем аннуитет пренумерандо отличается от постнумерандо? Платежи поступают в начале каждого периода, а не в конце, поэтому приведённая стоимость умножается на дополнительный множитель \((1+i)\).

Какую ставку использовать? Берите процентную ставку или ставку дисконтирования, которая соответствует частоте платежей: для ежемесячного аннуитета нужна месячная ставка.

Почему приведённая стоимость меньше суммы всех платежей? Деньги, полученные позже, стоят сегодня меньше; эта разница и есть стоимость денег во времени.