¿Qué es el valor actual de una anualidad anticipada?

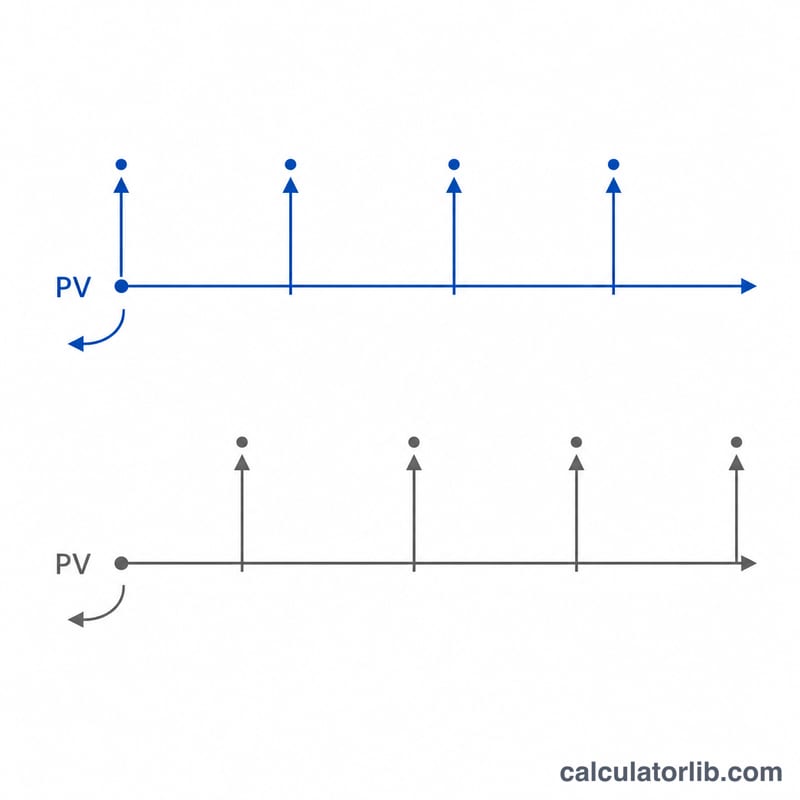

Una anualidad anticipada es una serie de pagos iguales que se realizan al inicio de cada período: piensa en el alquiler, los arrendamientos o las primas de seguro pagadas por adelantado. El valor actual (VA) te indica cuánto vale hoy ese flujo de pagos futuros, dada una tasa de descuento o de interés. Como cada pago llega un período antes que en una anualidad ordinaria (vencida), el valor actual es ligeramente mayor.

Cómo usar esta calculadora

Introduce el importe del pago periódico (PMT), la tasa de interés por período en porcentaje y el número total de períodos. La calculadora te devuelve el valor actual, la suma de todos los pagos y qué parte de ese total corresponde al "descuento" (el valor del dinero en el tiempo que ahorras al valorarlo hoy).

La fórmula explicada

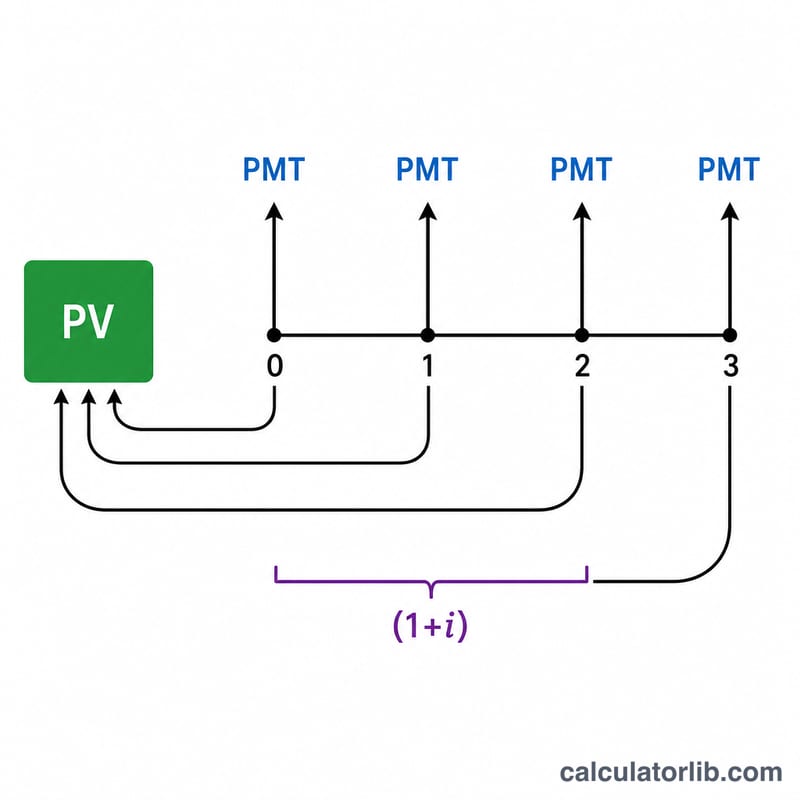

El valor actual de una anualidad anticipada es la fórmula de la anualidad ordinaria multiplicada por \((1+i)\):

$$PV = PMT \times \frac{1 - (1 + i)^{-n}}{i} \times (1 + i)$$donde \(PMT\) = pago por período, \(i\) = tasa de interés por período en forma decimal y \(n\) = número de períodos. Cuando \(i = 0\), el valor actual es simplemente \(PMT \times n\).

Ejemplo resuelto

Supongamos que recibes 1.000 al inicio de cada año durante 10 años y la tasa es del 5% por período:

$$PV = 1000 \times \frac{1 - (1.05)^{-10}}{0.05} \times 1.05$$$$PV = 1000 \times 7.72173 \times 1.05 \approx 8{,}107.82$$Así que el flujo de pagos vale hoy unos 8.107,82.

Preguntas frecuentes

¿En qué se diferencia una anualidad anticipada de una ordinaria? Los pagos se producen al inicio de cada período en lugar de al final, por lo que el valor actual se multiplica por un \((1+i)\) adicional.

¿Qué tasa debo usar? Utiliza la tasa de interés o de descuento que coincida con la frecuencia de los pagos: una anualidad mensual necesita una tasa mensual.

¿Por qué el valor actual es menor que el total pagado? El dinero que se recibe más adelante vale menos hoy; esa diferencia es el valor del dinero en el tiempo.