Giá trị hiện tại của niên kim đầu kỳ là gì?

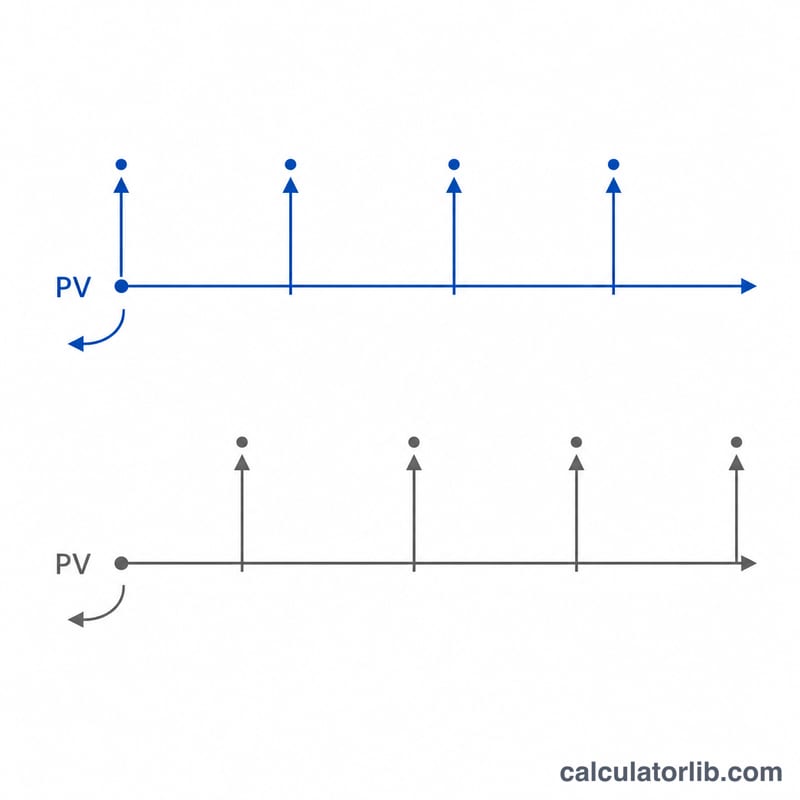

Niên kim đầu kỳ (annuity due) là chuỗi các khoản thanh toán bằng nhau được trả vào đầu mỗi kỳ — chẳng hạn như tiền thuê nhà, tiền thuê tài sản hay phí bảo hiểm đóng trước. Giá trị hiện tại (PV) cho bạn biết dòng tiền tương lai đó đáng giá bao nhiêu tính theo giá trị hôm nay, với một mức lãi suất chiết khấu nhất định. Vì mỗi khoản thanh toán đến sớm hơn một kỳ so với niên kim cuối kỳ (ordinary annuity), nên giá trị hiện tại sẽ cao hơn một chút.

Cách dùng công cụ này

Nhập số tiền thanh toán mỗi kỳ (PMT), lãi suất mỗi kỳ tính theo phần trăm, và tổng số kỳ. Công cụ sẽ trả về giá trị hiện tại, tổng tất cả các khoản thanh toán, và phần "chiết khấu" trong tổng đó (chính là giá trị thời gian của tiền mà bạn tiết kiệm được khi quy về giá trị hôm nay).

Giải thích công thức

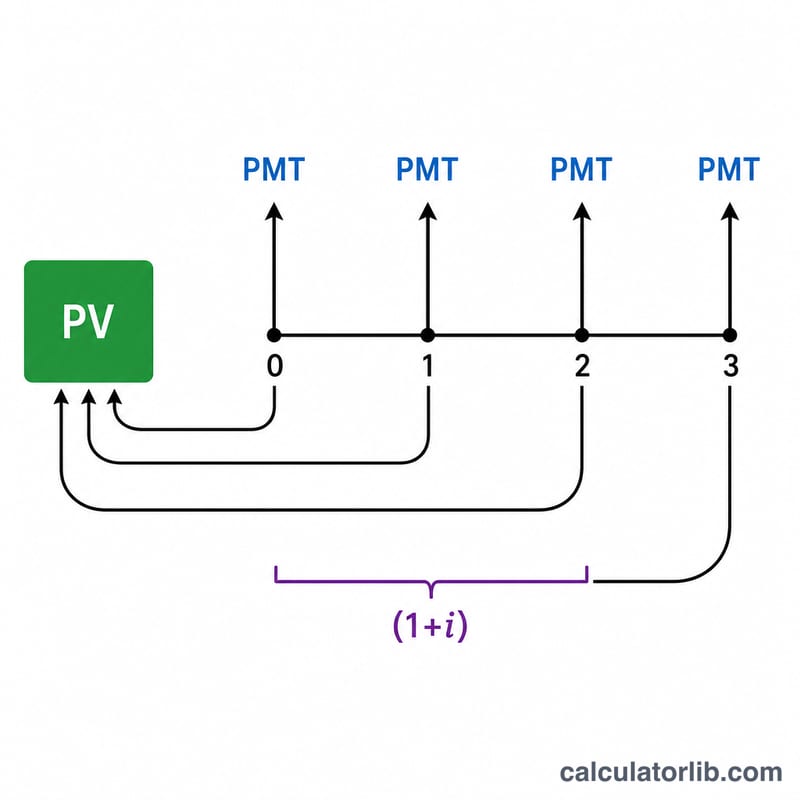

Giá trị hiện tại của niên kim đầu kỳ chính là công thức niên kim cuối kỳ nhân thêm với \((1+i)\):

$$PV = PMT \times \frac{1 - (1 + i)^{-n}}{i} \times (1 + i)$$trong đó \(PMT\) = khoản thanh toán mỗi kỳ, \(i\) = lãi suất mỗi kỳ ở dạng thập phân, và \(n\) = số kỳ. Khi \(i = 0\), giá trị hiện tại đơn giản bằng \(PMT \times n\).

Ví dụ minh họa

Giả sử bạn nhận 1.000 vào đầu mỗi năm trong 10 năm và lãi suất là 5% mỗi kỳ:

$$PV = 1000 \times \frac{1 - (1.05)^{-10}}{0.05} \times 1.05$$$$PV = 1000 \times 7.72173 \times 1.05 \approx 8{,}107.82$$Như vậy, dòng tiền này có giá trị khoảng 8.107,82 tính theo thời điểm hôm nay.

Câu hỏi thường gặp

Niên kim đầu kỳ khác niên kim cuối kỳ ở điểm nào? Các khoản thanh toán diễn ra vào đầu mỗi kỳ thay vì cuối kỳ, nên giá trị hiện tại được nhân thêm một thừa số \((1+i)\).

Nên dùng mức lãi suất nào? Hãy dùng lãi suất hoặc tỷ lệ chiết khấu khớp với tần suất thanh toán — niên kim trả hàng tháng cần lãi suất theo tháng.

Vì sao giá trị hiện tại nhỏ hơn tổng số tiền đã trả? Tiền nhận được càng muộn thì càng kém giá trị hôm nay; phần chênh lệch đó chính là giá trị thời gian của tiền.