Giá trị hiện tại là gì?

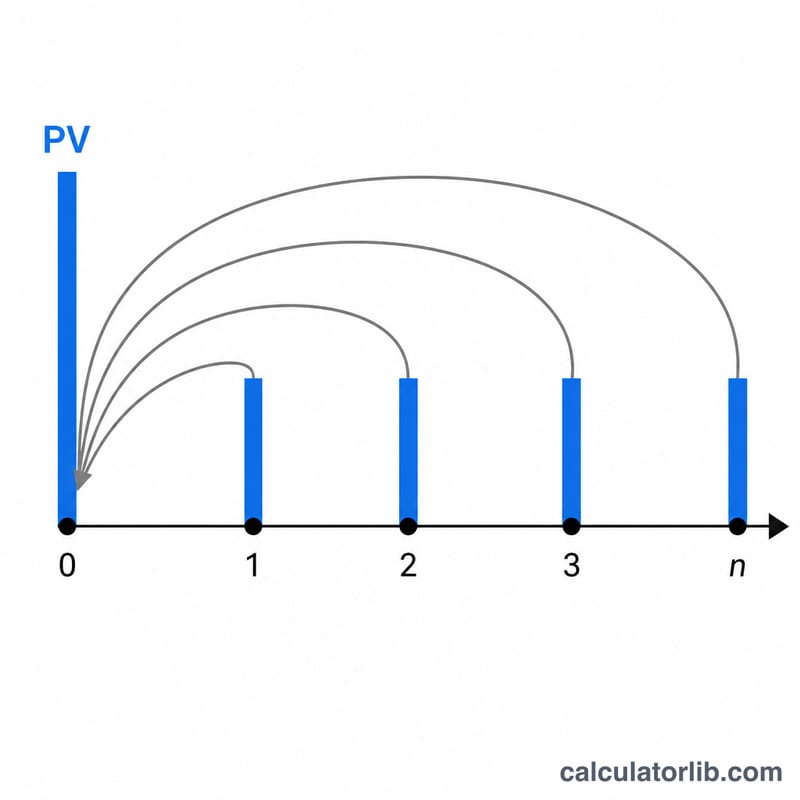

Giá trị hiện tại (PV) là số tiền mà một khoản thu trong tương lai đáng giá ở thời điểm hôm nay, sau khi đã tính đến lãi suất chiết khấu. Vì một đồng nhận được trong tương lai có giá trị thấp hơn một đồng nhận ngay hôm nay, nên các dòng tiền tương lai phải được "chiết khấu" về hiện tại. Công cụ này xử lý cùng lúc ba trường hợp phổ biến: một khoản tiền gộp tương lai duy nhất (FV), một chuỗi các khoản thanh toán định kỳ bằng nhau (niên kim), và các khoản thanh toán kéo dài mãi mãi (dòng tiền vĩnh viễn). Ngoài ra, công cụ còn hỗ trợ các khoản thanh toán tăng dần và mọi tần suất ghép lãi.

Cách sử dụng

Nhập khoản tiền gộp tương lai (để 0 nếu bạn chỉ muốn định giá các khoản thanh toán) và số tiền thanh toán mỗi kỳ (để 0 nếu bạn chỉ muốn tính riêng khoản tiền gộp). Tiếp theo, điền lãi suất hằng năm, số năm, tần suất ghép lãi, và chọn thời điểm thanh toán: cuối kỳ (niên kim thông thường) hay đầu kỳ (niên kim đầu kỳ). Dùng ô tỷ lệ tăng trưởng cho các khoản thanh toán tăng dần qua từng kỳ, và tích chọn "Dòng tiền vĩnh viễn" cho các dòng tiền không bao giờ kết thúc.

Giải thích công thức

Lãi suất theo kỳ là \(i = r / m\) và số kỳ là \(n = m \times t\). Phần tiền gộp được chiết khấu theo công thức \(FV / (1+i)^n\). Phần niên kim là \((PMT / i) \times [1 - 1/(1+i)^n] \times (1 + iT)\), trong đó hệ số \((1 + iT)\) chuyển từ niên kim thông thường (T=0) sang niên kim đầu kỳ (T=1). Đối với dòng tiền vĩnh viễn cố định, phần niên kim rút gọn thành \(PMT / i\). Khi \(i = 0\), giá trị hiện tại của các khoản thanh toán đơn giản là \(PMT \times n\).

$$PV = \frac{FV}{(1+i)^n} + \frac{PMT}{i}\left[1 - \frac{1}{(1+i)^n}\right](1 + iT)$$

Ví dụ minh họa

FV = 1000, PMT = 100, r = 6%, t = 10 năm, ghép lãi hằng năm, niên kim thông thường, không tăng trưởng. Khi đó \(i = 0{,}06\) và \(n = 10\). Phần tiền gộp $$= 1000 / 1{,}06^{10} = 558{,}40.$$ Phần niên kim $$= (100 / 0{,}06) \times [1 - 1/1{,}06^{10}] = 1666{,}67 \times 0{,}441605 = 736{,}01.$$ $$PV = 558{,}40 + 736{,}01 = \mathbf{1{.}294{,}40}.$$

Câu hỏi thường gặp

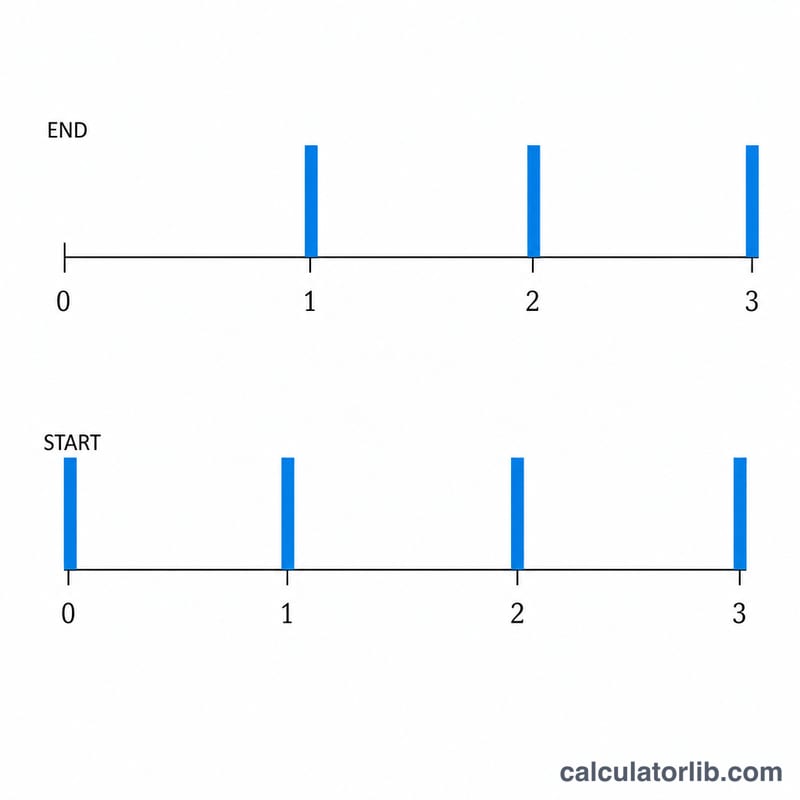

Niên kim thông thường khác niên kim đầu kỳ ở điểm nào? Niên kim thông thường trả vào cuối mỗi kỳ; niên kim đầu kỳ trả vào đầu mỗi kỳ, nên giá trị hiện tại của nó cao hơn với hệ số \((1 + i)\).

Vì sao dòng tiền vĩnh viễn có thể "không hữu hạn"? Nếu tỷ lệ tăng trưởng của khoản thanh toán lớn hơn hoặc bằng lãi suất chiết khấu, chuỗi không hội tụ, do đó không tồn tại giá trị hiện tại hữu hạn.

Tần suất ghép lãi làm thay đổi điều gì? Ghép lãi càng thường xuyên thì mức chiết khấu thực tế áp dụng mỗi năm càng lớn, làm giảm nhẹ giá trị hiện tại với cùng một mức lãi suất danh nghĩa hằng năm.