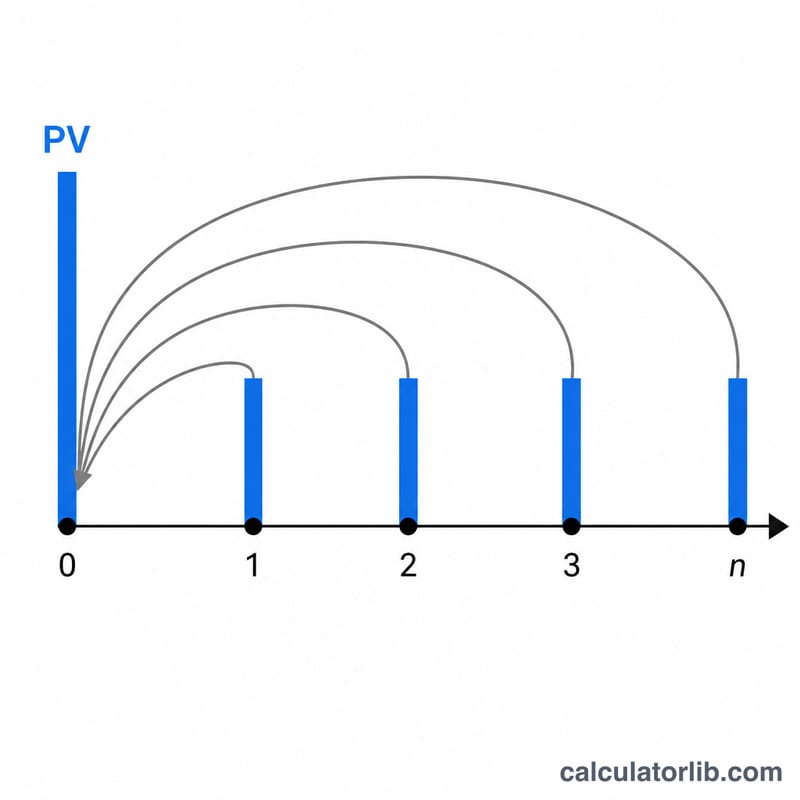

什麼是現值?

現值(Present Value,簡稱 PV)指的是在給定折現率(利率)的前提下,一筆未來的金額換算到今天究竟值多少錢。由於「今天的一塊錢」比「未來的一塊錢」更有價值,所以我們會把未來的現金流「折現」回現在的時間點。這個計算器能一次處理三種常見情境:單筆的未來一次性金額(FV)、一系列定期等額的付款(年金),以及永遠持續下去的付款(永續年金)。此外,它還支援逐期成長的付款金額,以及各種不同的複利頻率。

使用方式

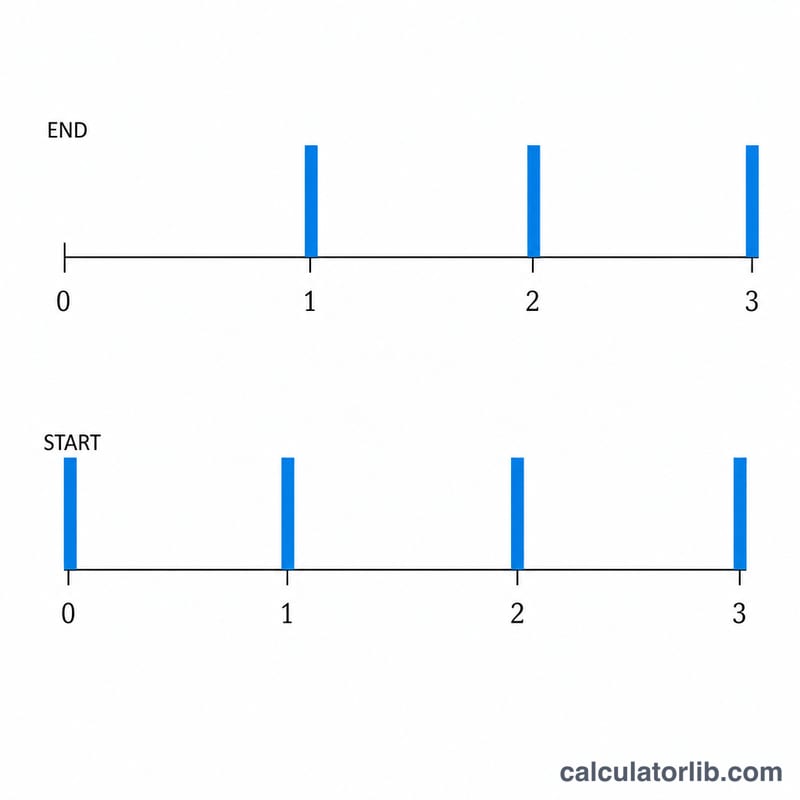

輸入未來一次性金額(如果只想計算付款流的價值,請設為 0),以及每一期的付款金額(如果只想計算單筆金額,請設為 0)。接著填入年利率、年數、複利頻率,並選擇付款是在每一期的期末發生(普通年金)還是期初發生(期初年金)。若付款金額會逐期增加,請使用成長率欄位;若現金流永不停止,則勾選「永續年金」。

公式說明

每期利率為 \(i = r / m\),總期數為 \(n = m \times t\)。一次性金額的折現項為 \(FV / (1+i)^n\)。年金項則為 \((PMT / i) \times [1 - 1/(1+i)^n] \times (1 + iT)\),其中 \((1 + iT)\) 這個因子可將普通年金(T=0)調整為期初年金(T=1)。對於等額的永續年金,年金項可簡化為 \(PMT / i\)。當 \(i = 0\) 時,付款的現值就單純等於 \(PMT \times n\)。完整公式為:

$$PV = \frac{FV}{(1+i)^n} + \frac{PMT}{i}\left[1 - \frac{1}{(1+i)^n}\right](1 + iT)$$若付款金額會逐期成長,則使用:

$$PV_{ann} = \frac{PMT}{i-g}\left[1 - \left(\frac{1+g}{1+i}\right)^n\right](1+iT), \quad PV_{perp} = \frac{PMT}{i-g}(1+iT)$$

實例試算

假設 FV = 1000、PMT = 100、r = 6%、t = 10 年,採年複利、普通年金、無成長。則 \(i = 0.06\)、\(n = 10\)。一次性金額部分 $$\frac{1000}{1.06^{10}} = 558.40$$ 年金部分 $$\frac{100}{0.06} \times \left[1 - \frac{1}{1.06^{10}}\right] = 1666.67 \times 0.441605 = 736.01$$ 現值 $$PV = 558.40 + 736.01 = \mathbf{1{,}294.40}$$

常見問題

普通年金與期初年金有什麼差別?普通年金在每一期的期末付款;期初年金則在期初付款,因此它的現值會比普通年金高出 \((1 + i)\) 倍。

為什麼永續年金可能「無有限值」?如果付款的成長率大於或等於折現率,這個數列就不會收斂,因此不存在有限的現值。

複利頻率會帶來什麼影響?複利越頻繁,每年實際套用的折現程度就越高;在相同的名目年利率下,現值會略微下降。