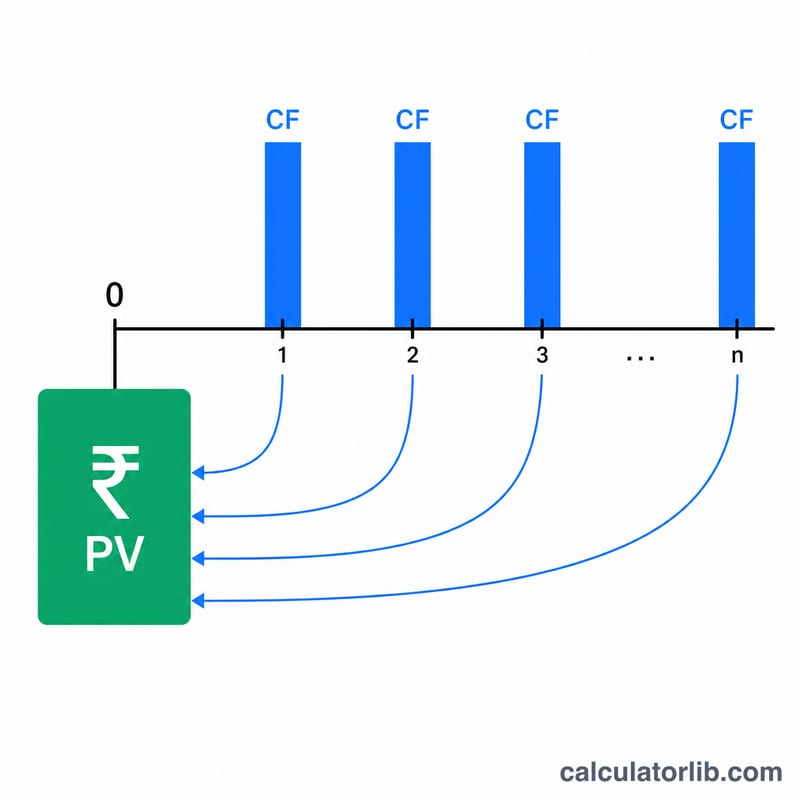

什麼是退休金的現值?

退休金的現值(Present Value,PV)指的是:今天一次拿到的單筆金額,在財務上等同於未來每年陸續領取的一連串退休金。由於現在拿到的錢可以拿去投資、繼續增值,因此「未來才領到的一塊錢」其實比「今天的一塊錢」更不值錢。把未來的每筆給付折算回現在,就能得到一個公平的比較基準——無論是在「一次領清」與「按月/按年領終身年金」之間做抉擇,還是在離婚財產分配、遺產規劃或退休理財中評估退休金價值時,都非常實用。

如何使用本計算器

請輸入三個數值:你預計每年可領取的年領退休金金額、折現率(也就是這筆錢若拿去投資每年可能獲得的報酬率,以百分比表示),以及給付持續的年數。計算器會算出現值,並同時列出未折現的總給付金額,方便你對照比較。

公式說明

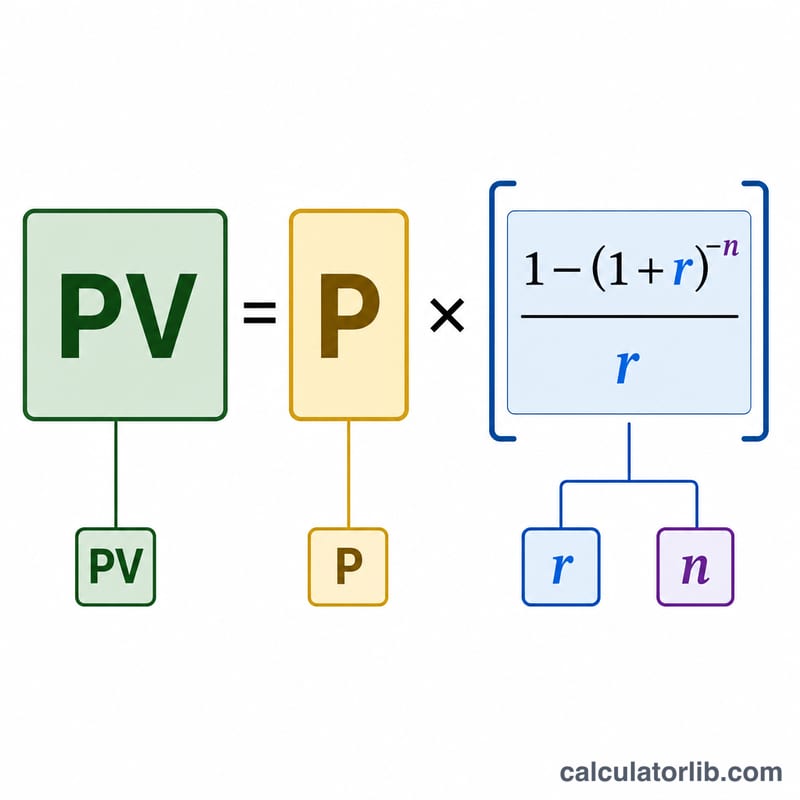

本工具採用「期末年金(普通年金)」的現值公式:

$$PV = P \times \frac{1 - \left(1 + r\right)^{-n}}{r}$$其中 \(P\) 是每年給付金額,\(r\) 是以小數表示的折現率(\(5\% = 0.05\)),\(n\) 則是年數。式中的 \(\frac{1 - (1+r)^{-n}}{r}\) 稱為「年金因子」,它把每一期給付的折現係數加總起來。若折現率為 0,現值就單純等於 \(P \times n\)。

實例試算

假設你每年可領取 $30,000,共領 20 年,折現率為 5%。此時 \(r = 0.05\),且 \((1.05)^{-20} \approx 0.376889\)。年金因子為 \(\frac{1 - 0.376889}{0.05} \approx 12.46221\)。兩者相乘: $$\$30{,}000 \times 12.46221 \approx \$373{,}866$$ 也就是說,每年領 $30,000、連領 20 年,換算成今天的價值約為 $373,866——即使這 20 年累計領到的總額其實高達 $600,000。

常見問題

折現率該設多少才合理?建議採用一個務實、屬於低至中度風險的報酬率——常見的做法是參考長期債券殖利率或你預期的投資報酬率,一般落在 3%~6% 之間。

這有把通膨算進去嗎?沒有直接計入。若想得到「實質(已扣除通膨)現值」,請改用實質折現率(名目報酬率減去通膨率)。

給付是假設在年底發放嗎?是的——本工具採用期末給付的普通年金,假設每年年底領款。若改為期初給付(期初年金),其價值會略高一些。