年金の現在価値とは?

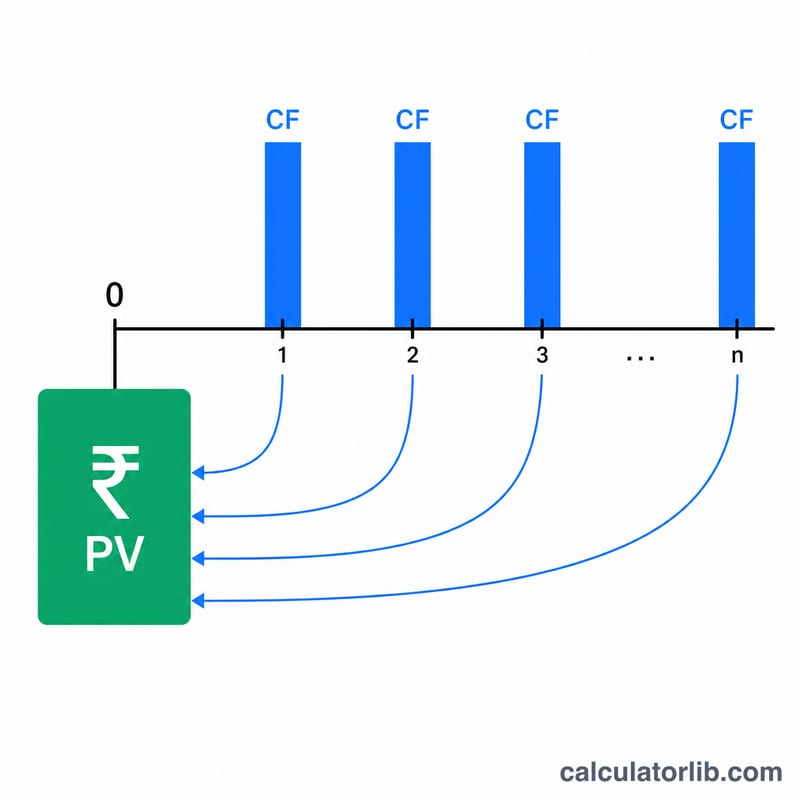

年金の現在価値(PV)とは、将来にわたって毎年受け取る年金を、いま一括で受け取るとしたらいくらに相当するかを表した金額です。手元にあるお金は運用して増やせるため、同じ1ドルでも「将来受け取る1ドル」は「今の1ドル」より価値が低くなります。そこで将来の受取額を現在の価値に割り引くことで、公平に比較できる金額が求められます。一時金での買い取り(ランプサム)と終身年金のどちらを選ぶか、離婚・相続・退職プランで年金の価値を評価したい場合などに役立ちます。

この計算ツールの使い方

入力する値は3つです。受け取る予定の年間年金額、割引率(他で運用した場合に得られると見込む年利、%で入力)、そして年金が支払われる受給年数です。計算ツールは、現在価値に加えて、割引前の受取総額も比較用に表示します。

計算式の解説

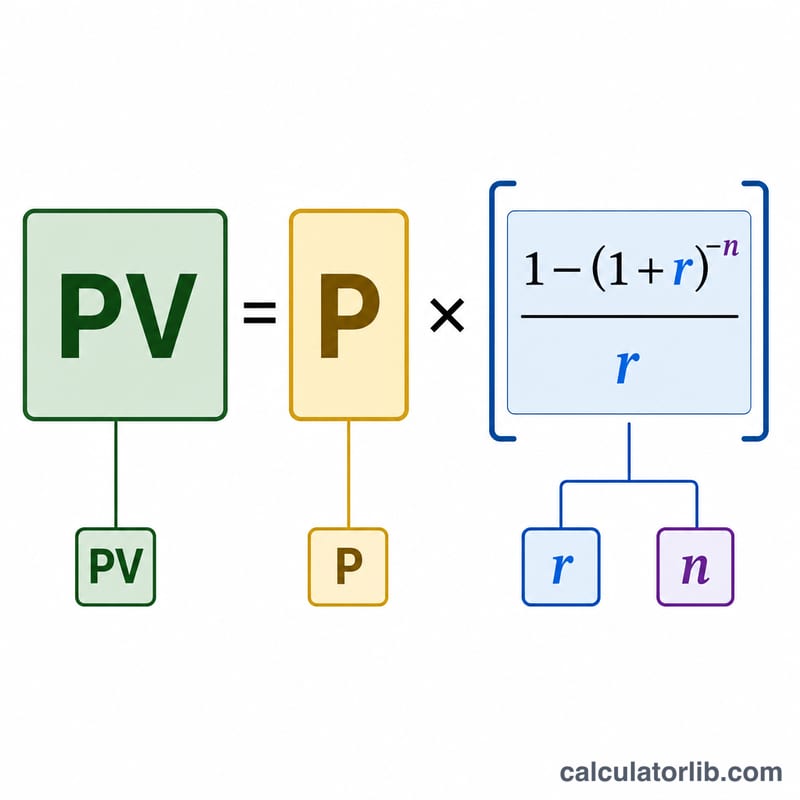

このツールでは、期末払い(普通年金)の現在価値の公式を使用します。

$$PV = P \times \frac{1 - \left(1 + r\right)^{-n}}{r}$$

ここで P は年間受取額、\(r\) は小数で表した割引率(5% = 0.05)、\(n\) は受給年数です。\(\frac{1 - \left(1 + r\right)^{-n}}{r}\) の部分は「年金現価係数」と呼ばれ、毎回の支払いの割引率を合計したものです。割引率が0の場合、現在価値は単純に \(P \times n\) となります。

計算例

たとえば、毎年30,000ドルを20年間受け取り、割引率が5%だとします。このとき \(r = 0.05\)、\((1.05)^{-20} \approx 0.376889\) です。年金現価係数は \(\frac{1 - 0.376889}{0.05} \approx 12.46221\) となります。これを掛け合わせると、 $$30{,}000 \times 12.46221 \approx 373{,}866\ \text{ドル}$$ つまり、20年間で受け取る総額は600,000ドルになりますが、毎年30,000ドルを20年間受け取ることの「今の価値」は約373,866ドルということになります。

よくある質問

割引率はどのくらいに設定すればよいですか? 低~中程度のリスクで現実的に得られそうな利回りを使います。多くの場合、長期国債の利回りや想定する運用利回りが目安で、一般的には3%~6%程度が用いられます。

インフレは考慮されますか? 直接は考慮されません。インフレ調整後の実質的な現在価値を求めたい場合は、実質割引率(名目利回りからインフレ率を差し引いた値)を使ってください。

支払いは年末に行われる前提ですか? はい。本ツールは各年の年末に支払われる「普通年金」を前提としています。各期の期首に支払われる「期首払い年金」の場合は、価値がやや高くなります。

日本の年金にも使えますか? この計算式は通貨や国を問わず使える汎用的なものです。金額をドル以外(円など)に置き換えても同じ考え方で計算できますが、表示は米ドル($)建てになっています。なお、日本の公的年金は終身受給など制度が異なるため、実際の受給額やルールはご自身の年金制度に合わせてご確認ください。