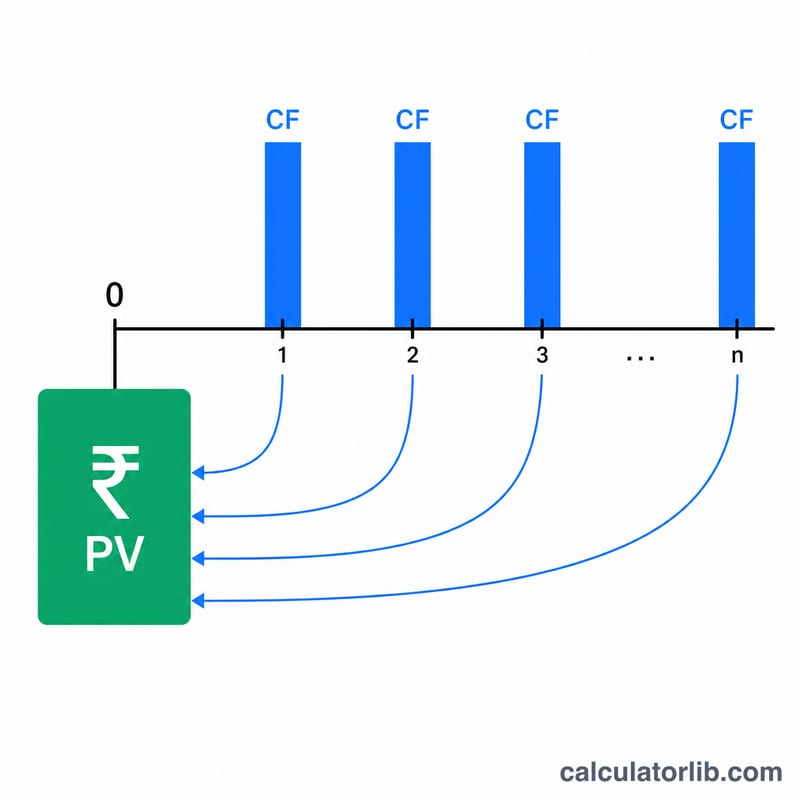

什么是养老金现值?

养老金现值(PV)是指:今天一次性领取的、与未来逐年领取一系列养老金在财务上完全等值的金额。由于现在拿到的钱可以拿去投资增值,未来的一元钱其实没有今天的一元钱值钱。把这些未来款项按一定利率折算回今天,就能得到一个公平的对比数值——这在权衡「一次性买断」与「终身年金」哪个更划算,或在离婚财产分割、遗产清算、退休规划中评估养老金权益时都很有用。

需要说明的是,这是一个通用的财务计算模型,适用于任何币种和地区。文中以美元($)举例,但你换成人民币、港币或其他货币,计算逻辑完全一致;具体到各国养老金(如中国的企业年金、美国的 pension 计划等)的领取规则和税务处理则各有不同,需以当地政策为准。

如何使用本计算器

只需填写三个数值:你预计每年能领到的年养老金金额、贴现率(即你把这笔钱另作投资本可获得的年化收益率,以百分比表示),以及养老金领取的年数。计算器会给出现值,同时列出未经折现的累计总领取额,方便你直观对比。

计算公式解析

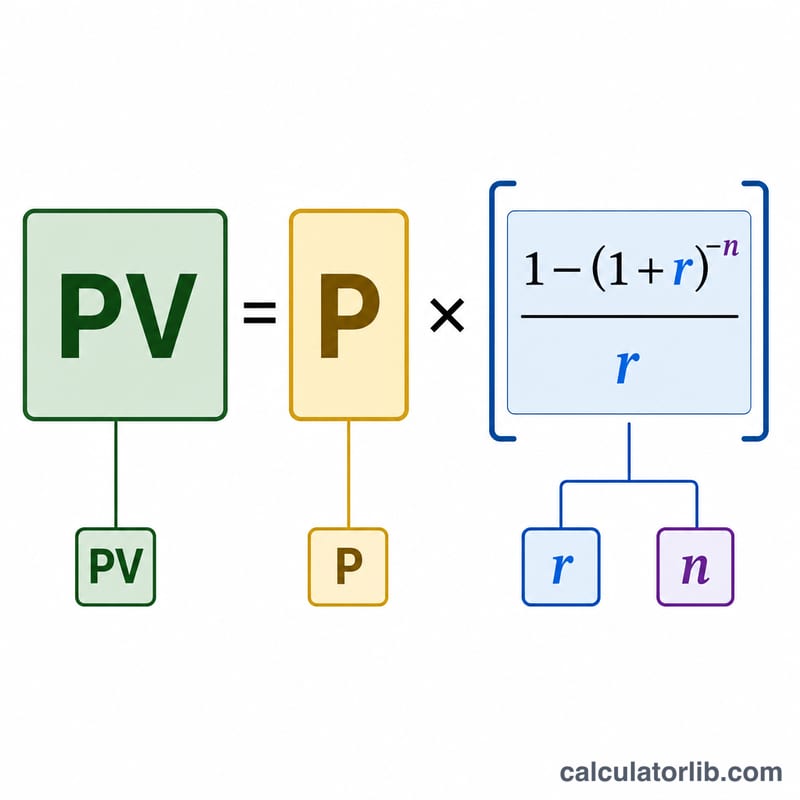

本工具采用「普通年金现值」公式:

$$PV = P \times \frac{1 - \left(1 + r\right)^{-n}}{r}$$其中 P 为每年领取金额,r 为以小数表示的贴现率(5% 即 0.05),n 为领取年数。式中 \((1 - (1+r)^{-n}) / r\) 称为「年金系数」,它把每一期款项的折现因子加总在一起。如果贴现率为 0,那么现值就直接等于 \(P \times n\)。

实例演算

假设你将连续 20 年、每年领取 30,000 元,贴现率为 5%。那么 \(r = 0.05\),\((1.05)^{-20} \approx 0.376889\)。年金系数为 \((1 - 0.376889) / 0.05 \approx 12.46221\)。两者相乘: $$30{,}000 \times 12.46221 \approx 373{,}866 \text{ 元}$$ 也就是说,虽然 20 年累计能领到 600,000 元,但「每年领 30,000 元、连领 20 年」折算到今天的价值约为 373,866 元。

常见问题

贴现率应该取多少?建议采用一个现实、低至中等风险下你能赚到的收益率——通常可参考长期国债收益率,或你自己的预期投资回报,常见区间为 3%–6%。

这个结果考虑通货膨胀了吗?没有直接考虑。若想得到剔除通胀后的「实际现值」,请使用实际贴现率(即名义利率减去通胀率)。

计算是否假设在年末领取?是的。本工具按「普通年金」处理,即每年年末领取一次。如果改为每期期初领取(即「预付年金」),其价值会略高一些。