什么是现值计算器?

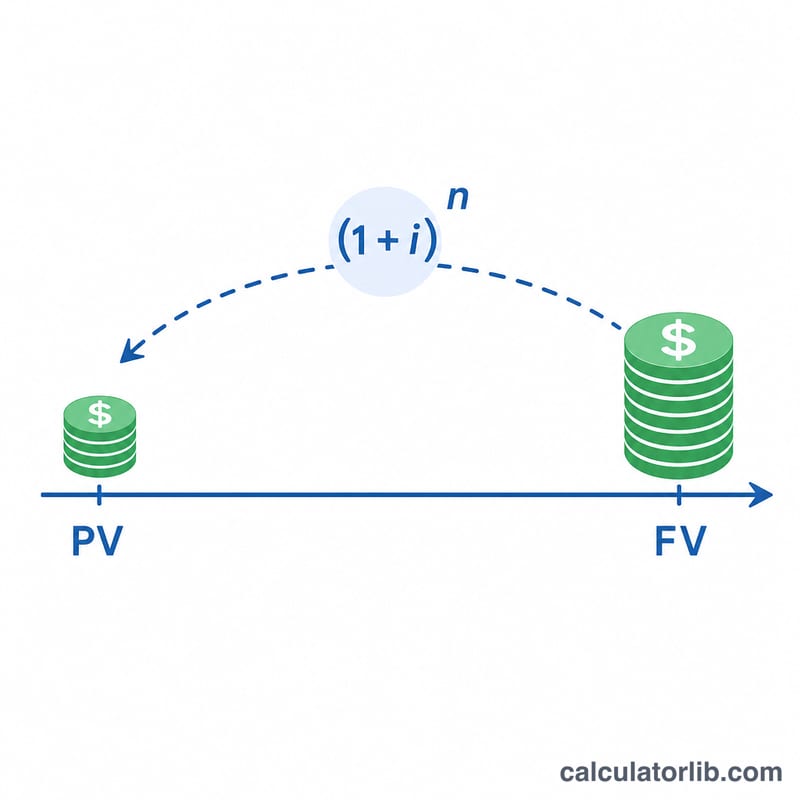

这款计算器用于求出未来某一笔金额的现值(PV)——也就是你将来会收到(或支付)的一笔钱,换算成今天值多少钱。由于今天手里的钱可以拿去投资并产生利息,所以未来的一元钱不如今天的一元钱值钱。折现正好是复利的逆运算:它把原本会累积的那部分利息"剥离"出去,从而得到这笔钱在当下的等值金额。

提示:本工具以美元($)为示例货币,但折现原理通用,你也可以把它套用到人民币或任何币种上,只要利率与金额单位保持一致即可。

如何使用

只需填写四个数值:距离收到这笔钱还有多少年数、以百分比表示的年利率、复利频率(按日、按月、按季或按年),以及以美元计的终值(FV)。计算器会同时给出现值,以及现值系数(PVIF)——即对每一元钱所适用的折现因子。

公式详解

设 m 为每年的复利期数(365、12、4 或 1)。每期利率为 \(i = (\text{利率} / 100) / m\),总期数为 \(n = \text{年数} \times m\)。则现值系数为

$$PVIF = \frac{1}{(1 + i)^{n}}$$现值为

$$PV = FV \times PVIF$$这里的关键原则是:利率、期数和复利频率必须采用同一个时间单位;本计算器会在内部自动完成这一换算。

实例演示

假设 \(FV = 15{,}000\) 美元,将在 3.5 年后到期,年利率为 5.25%,按月复利。那么 \(m = 12\),\(i = 0.0525 / 12 = 0.004375\),\(n = 3.5 \times 12 = 42\)。于是 \((1.004375)^{42} \approx 1.201236\),得出

$$PVIF = 0.832477$$$$PV = 15{,}000 \times 0.832477 \approx 12{,}487.16 \text{ 美元}$$关键术语解释

- 现值(PV)

- 根据货币的时间价值在未来日期收取或支付的一笔钱在今天的价值,经过"折现"调整。它回答了这样一个问题:未来的金额现在值多少钱?

- 未来值(FV)

- 预期在未来特定时点获得的已知现金金额。在此计算器中,FV是您折现回现在的输入。

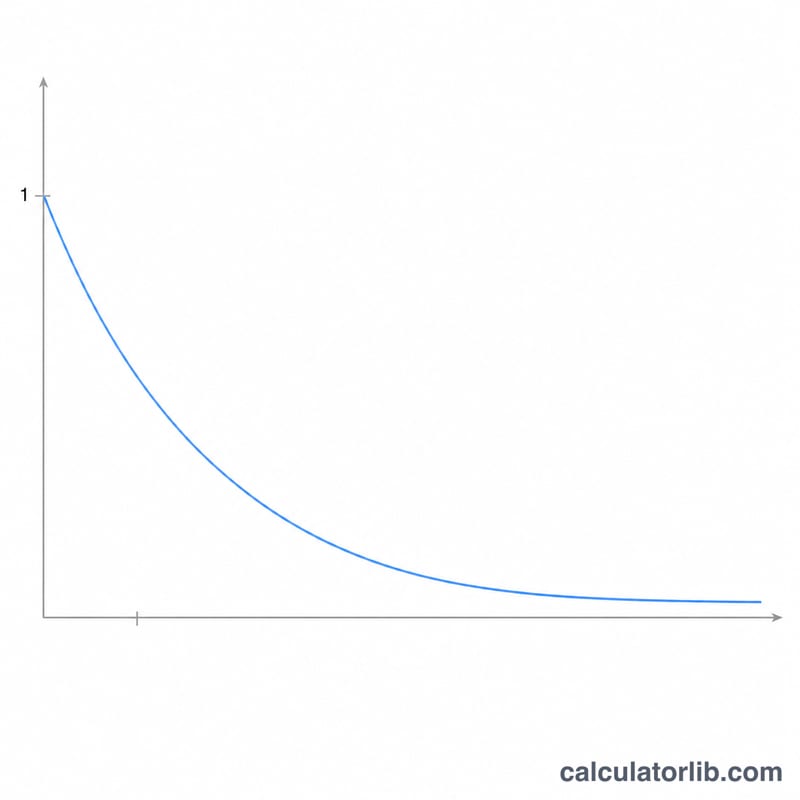

- 现值利息因子(PVIF)

- 应用于未来金额的折现乘数 \((1 + i)^{-n}\)。将FV乘以PVIF以获得PV。对于正利率和期数,其值始终在0到1之间。

- 折现率

- 用于将未来美元转换为现在美元的年回报率。它通常反映资本的机会成本、预期的投资回报或涉及风险的所需回报率。

- 复利频率(m)

- 每年应用利息的次数:每年一次(1)、每季度一次(4)、每月一次(12)或每天一次(365)。更频繁的复利对于相同的年利率会产生略小的现值。

- 单期利率(i)

- 应用于每个复利期的利率,等于年利率除以频率:\(i = \frac{\text{年利率}}{m}\)。例如,8%年利率按月复利得到 \(i = 0.08 / 12 \approx 0.6667\%\) 每月。

- 期数(n)

- 在时间范围内复利期的总计数,等于年数乘以频率:\(n = \text{年数} \times m\)。三年按季度复利是 \(n = 12\) 期。

- 折现

- 将未来金额减少至其现值的过程,是复利的反向。复利通过乘以 \((1 + i)^{n}\) 使资金随时间增长,而折现通过除以 \((1 + i)^{n}\) 使其向后移动。

常见问题

如果利率为 0% 会怎样?没有利息也就无从折现,因此 \(PVIF = 1\),\(PV = FV\)。

复利频率会有影响吗?会。在年利率相同的前提下,复利越频繁,折现因子分母略大,因此从按年复利逐步过渡到按日复利时,现值会略微下降。

FV 可以是负数吗?可以。未来的一笔支出或负债可以输入为负数,计算出的现值也会保留相同的正负号。