什么是净现值(NPV)?

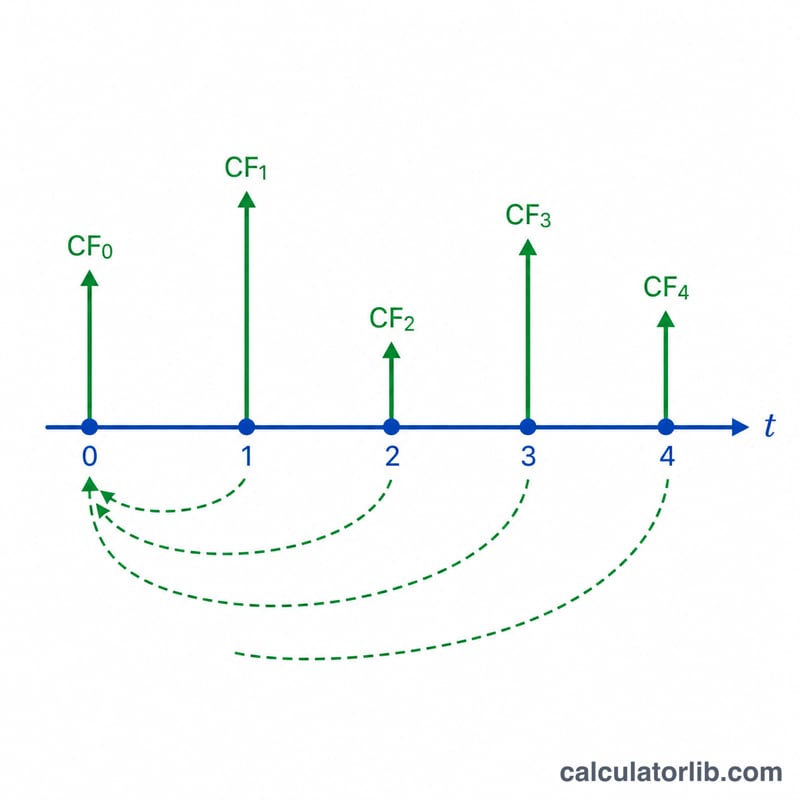

净现值(Net Present Value,简称 NPV)衡量的是一连串未来现金流在今天到底值多少钱——也就是按照所要求的收益率,把每一笔未来金额都贴现回第 0 期之后的总和。NPV 为正,说明这项投资有望创造价值;NPV 为负,则意味着在选定的贴现率下它会损耗价值。本计算器支持不规则现金流、期内复利,以及期初与期末两种现金流发生时点。

如何使用

把每期贴现率填成百分数(例如填 4 表示 4%)。设置每期的复利次数(填 1 表示每期复利一次)。选择现金流发生在每期期末(普通年金)还是期初(先付年金)。填入第 0 期的初始投入(通常为负数)。然后为每一组不同的现金流添加一行:在“期数”中填该金额连续出现的期数,在“现金流”中填这些期内每期重复的金额。每一行会自动展开为逐期的现金流,例如“5 期、每期 50,000”会填满第 1 至第 5 期。

公式解析

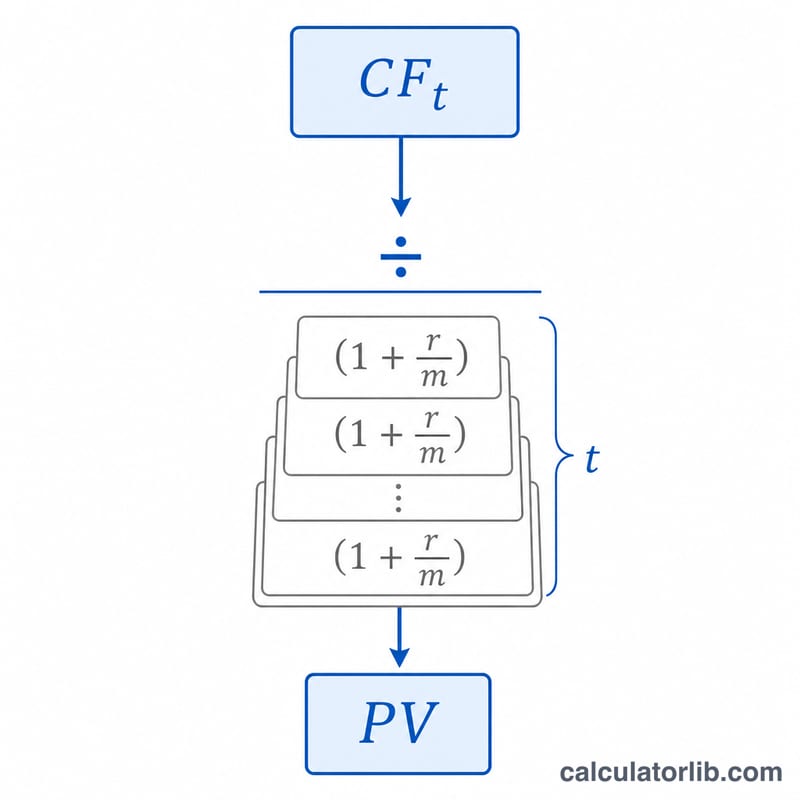

设每期利率为 \(r\)(小数形式),每期复利 \(m\) 次,则第 \(t\) 期的期末贴现因子为 \(1 / (1 + r/m)^{m \cdot t}\)。把每期现金流乘以对应的贴现因子并求和,再加上不贴现的第 0 期金额,即得 NPV。 $$\text{NPV} = CF_0 + \sum_{t=1}^{N} \frac{CF_t}{\left(1 + \frac{r}{m}\right)^{m \cdot t}}$$ 若 \(r = 0\),所有贴现因子都为 1,NPV 就是全部现金流的简单加总。若采用期初时点,指数则变为 \(m \cdot (t-1)\)。

实例演算

贴现率 4%,\(m = 1\),期末时点。第 0 期 = -200,000;第 1 至第 5 期每期 50,000;第 6 至第 10 期每期 45,000。每笔现金流都除以 \(1.04^t\): $$\text{第 1 期} = \frac{50{,}000}{1.04} = 48{,}076.92$$ $$\text{第 6 期} = \frac{45{,}000}{1.04^6} = 35{,}564.15$$ 把这十期的现值全部相加,再加上 -200,000,10 期的 NPV 约为 187,249.42 美元。

常见问题

它和 Excel 的 NPV 函数有什么不同?Excel 的 NPV() 会把第一个参数当作第 1 期来贴现。而本工具中,第 0 期那一行永远不会被贴现(相当于把它放在 NPV 函数之外单独相加),并且你可以用“期数”把重复出现的相同金额成组录入。

该用多少贴现率?请使用你每期所要求的收益率或资金成本。如果以年为周期,那就用你的年化收益率。

现金流可以是负数吗?可以。对于流出项(例如初始投资或后续的资本支出),请填入负值。