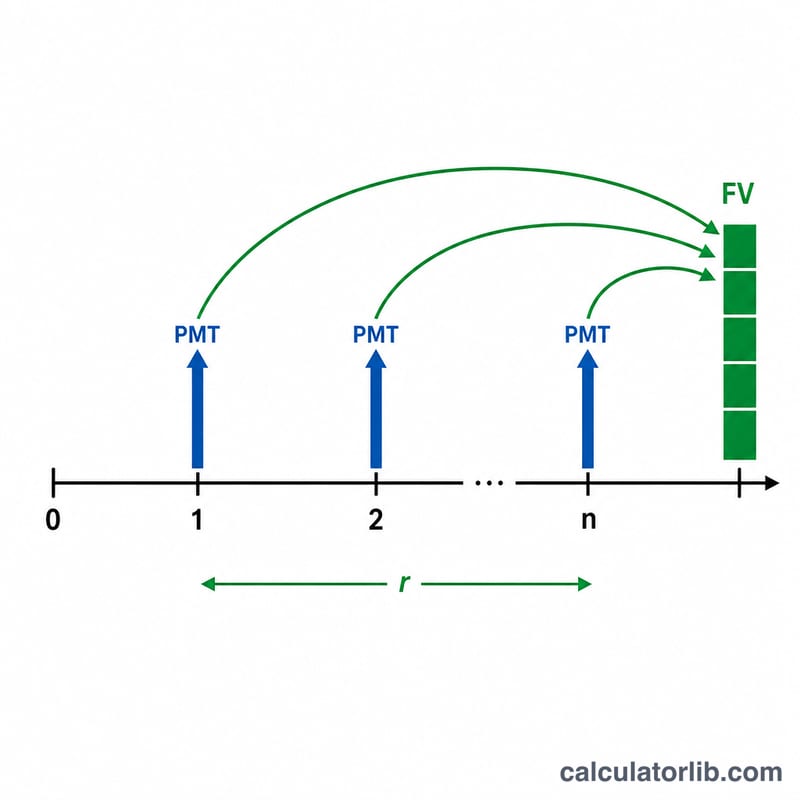

什么是现金流的终值?

现金流的终值,指的是一系列金额相等、间隔固定的付款,在计入复利之后,到未来某个时间点总共能积累到多少钱。这就是经典的普通年金计算,常用于储蓄计划、养老金缴款、偿债基金以及各类定投。这里假设每一笔付款都发生在每期的期末。

如何使用本计算器

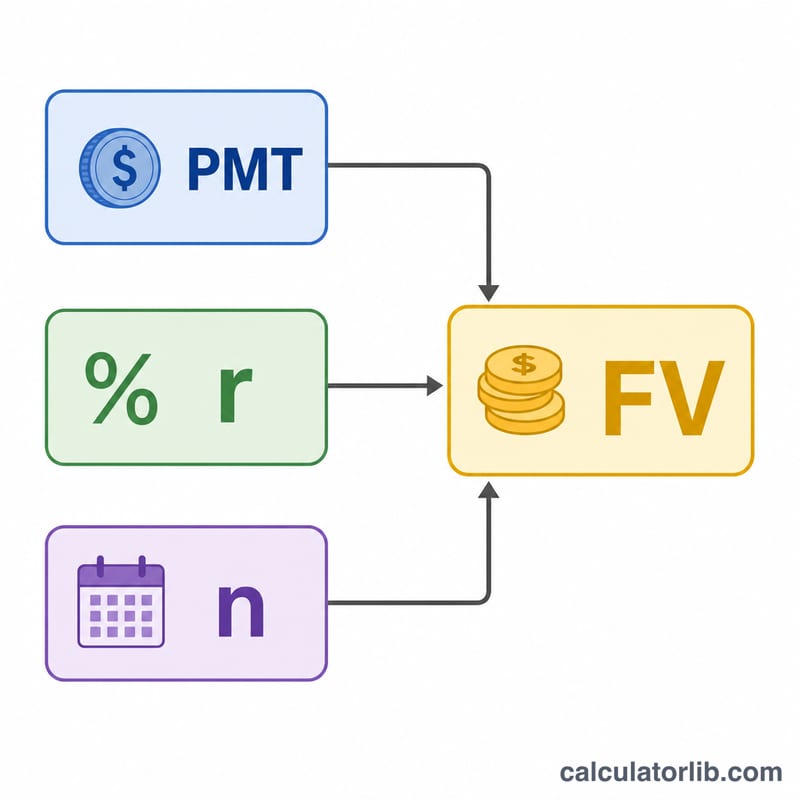

只需填写三个数值:每期的付款额(PMT)、每期赚取的利率(以百分比表示),以及总期数(\(n\))。计算器会给出累积的终值,并拆分显示你实际投入了多少本金、又有多少来自利息收益。请务必让利率和期数保持同一频率——如果你按月缴款,就要用月利率,并以月份计算期数。

公式详解

普通年金的终值公式为

$$FV = \text{PMT} \cdot \frac{\left(1 + r\right)^{\text{n}} - 1}{r}$$其中 \(r\) 是写成小数的每期利率(\(5\% = 0.05\))。每一笔付款复利累积的时间长短各不相同,将这个等比数列求和,便得到上面这个简洁的闭式公式。当利率为零时,公式简化为 \(FV = \text{PMT} \cdot n\),本工具会自动处理这种情况。

Advertisement

实例演算

假设你在每年年末投入 1,000 美元,连续投入 10 年,年利率为 5%。则 \(r = 0.05\),\(n = 10\)。

$$FV = 1000 \times \frac{1.05^{10} - 1}{0.05} = 1000 \times \frac{1.628895 - 1}{0.05} = 1000 \times 12.5779 \approx 12{,}577.89$$你总共投入了 10,000 美元,因此约有 2,577.89 美元来自利息。

常见问题

这里假设付款在每期期初还是期末?期末(即普通年金)。如果付款发生在期初(即期初年金 / 预付年金),只需将结果乘以 \((1 + r)\) 即可。

如果我的利率是 0% 怎么办?由于不产生任何利息,终值就等于每期付款额乘以期数。

可以按月缴款吗?当然可以——把年利率换算成月利率(除以 12),再以月份数作为 \(n\) 即可。