キャッシュフローの将来価値とは?

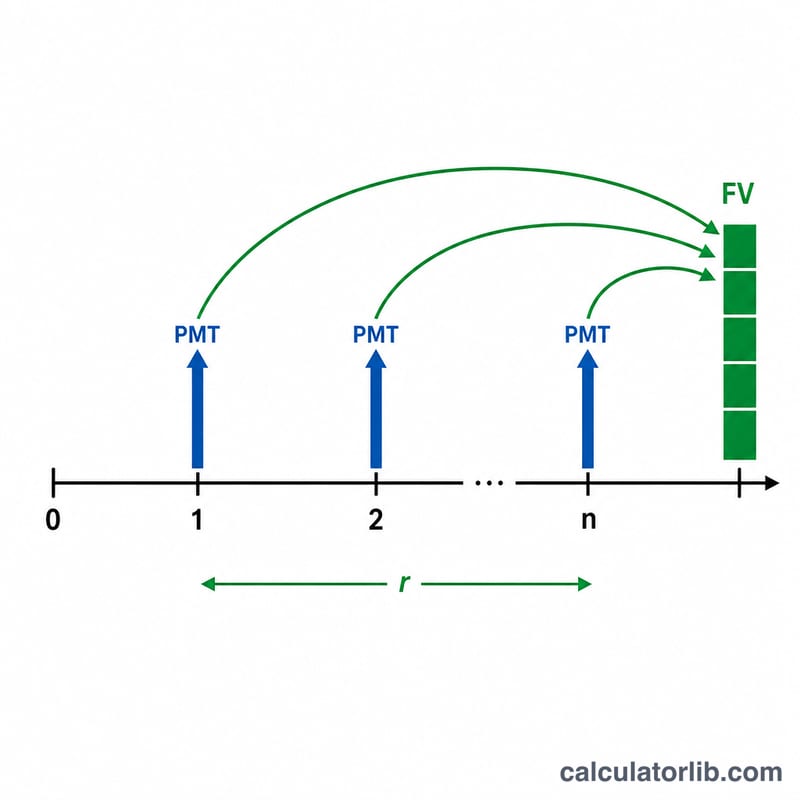

キャッシュフローの将来価値とは、一定額を規則的に積み立てていったときに、複利が反映された結果として将来のある時点でいくらになるかを示す金額です。これはいわゆる期末払いの年金(ordinary annuity)の計算で、積立貯蓄、退職金の積立て、減債基金、定期的な投資など、各支払いが毎期の期末に行われると想定する場面で広く使われます。

この計算ツールの使い方

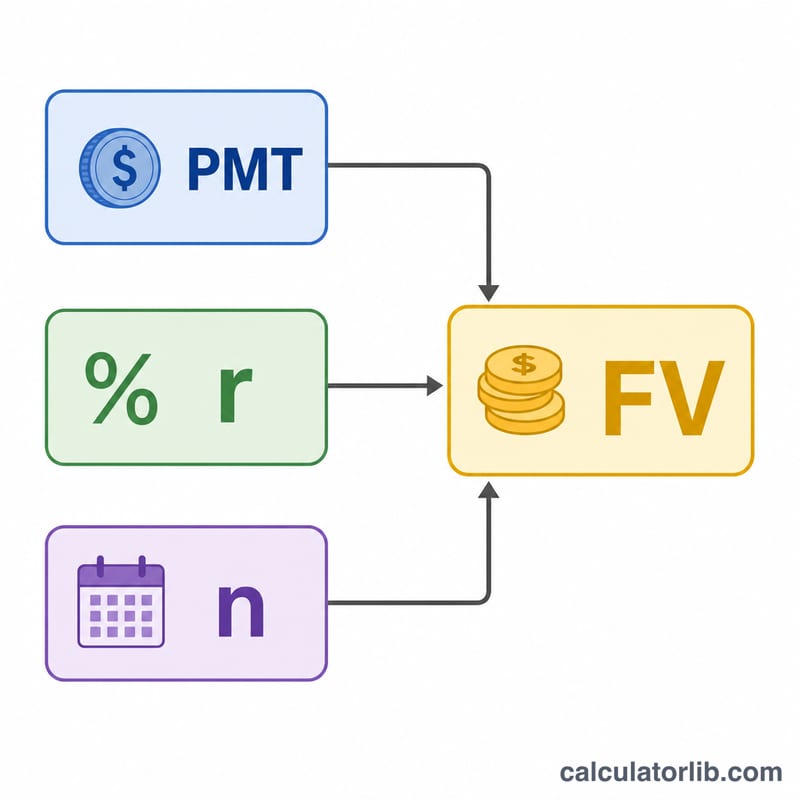

入力するのは3つの値です。毎期の支払額(PMT)、1期間あたりの利率(%)、そして期間の総数(n)です。計算ツールは積み上がった将来価値に加えて、自分で拠出した金額と利息として増えた金額の内訳も表示します。利率と期間の単位は必ず揃えてください。月ごとに積み立てるなら月利を使い、期間も「月数」で数えます。

計算式の解説

期末払い年金の将来価値は $$FV = \text{PMT} \cdot \frac{\left(1 + r\right)^{\text{n}} - 1}{r}$$ で求められます。ここで \(r\) は小数で表した1期間あたりの利率です(5% なら 0.05)。各支払いはそれぞれ異なる期間にわたって複利運用されますが、この等比数列の和をまとめると上の簡潔な式になります。利率が0の場合は \(FV = \text{PMT} \times n\) に単純化され、この点も本ツールが自動で処理します。

計算例

毎年末に $1,000 を10年間投資し、年利5%で運用するとしましょう。このとき \(r = 0.05\)、\(n = 10\) です。$$FV = 1000 \times \frac{1.05^{10} - 1}{0.05} = 1000 \times \frac{1.628895 - 1}{0.05} = 1000 \times 12.5779 \approx \$12{,}577.89$$ となります。拠出した元本は $10,000 なので、約 $2,577.89 が利息によって生み出された分です。

よくある質問

支払いは各期間の期首・期末どちらを想定していますか? 期末です(期末払いの年金)。期首払い(期首払い年金、annuity due)の場合は、計算結果に \((1 + r)\) を掛けてください。

利率が0%の場合はどうなりますか? 利息が一切つかないため、将来価値は支払額に期間数を掛けただけの金額になります。

毎月の積立てにも使えますか? 使えます。年利を月利に換算し(12で割る)、月数を \(n\) として入力してください。