¿Qué es el valor futuro de los flujos de caja?

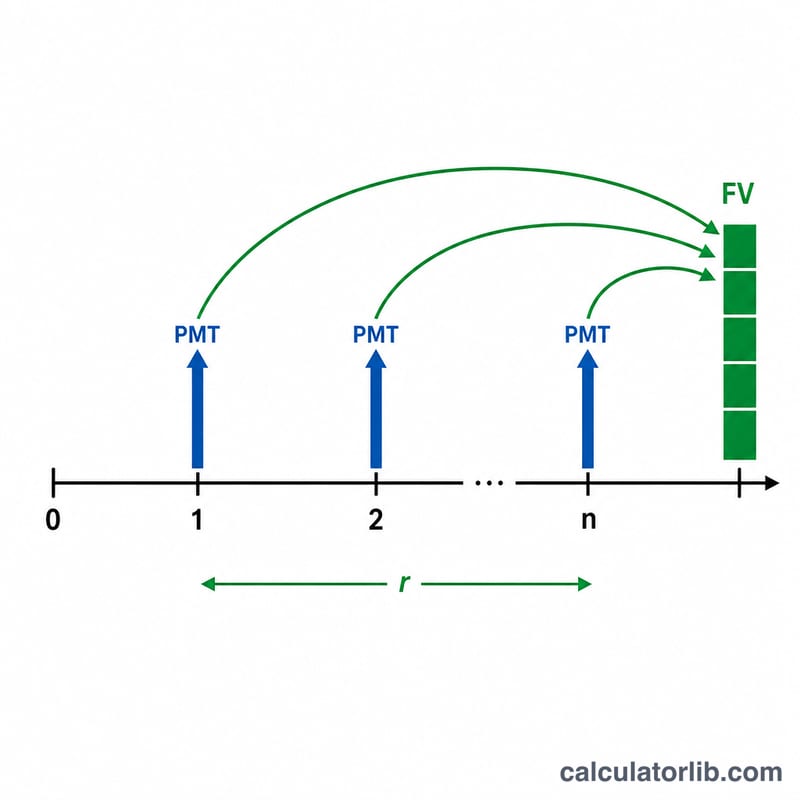

El valor futuro de los flujos de caja te indica cuánto valdrá una serie de pagos iguales y espaciados de forma regular en un momento concreto del futuro, una vez aplicado el interés compuesto. Se trata del clásico cálculo de la anualidad ordinaria, empleado en planes de ahorro, aportaciones para la jubilación, fondos de amortización e inversiones periódicas, en los que se supone que cada pago se realiza al final de cada período.

Cómo usar esta calculadora

Introduce tres valores: el pago realizado en cada período (PMT), la tasa de interés ganada por período expresada en porcentaje y el número total de períodos (n). La calculadora devuelve el valor futuro acumulado, junto con un desglose que muestra cuánto aportaste tú y cuánto se generó en concepto de intereses. Asegúrate de que la tasa y el período tengan la misma frecuencia: si pagas mensualmente, usa una tasa mensual y cuenta los meses.

La fórmula explicada

El valor futuro de una anualidad ordinaria es $$FV = \text{PMT} \cdot \frac{\left(1 + r\right)^{\text{n}} - 1}{r} \qquad r = \frac{\text{Rate (\%)}}{100}$$ donde \(r\) es la tasa por período expresada como decimal (5 % = 0,05). Cada pago capitaliza durante un período de tiempo distinto; al sumar esta serie geométrica se obtiene la forma cerrada y compacta anterior. Cuando la tasa es cero, la fórmula se simplifica a \(FV = \text{PMT} \cdot n\), algo que esta herramienta gestiona de forma automática.

Ejemplo resuelto

Supongamos que inviertes 1.000 $ al final de cada año durante 10 años y obtienes un 5 % anual. Entonces \(r = 0{,}05\) y \(n = 10\). $$FV = 1000 \cdot \frac{1{,}05^{10} - 1}{0{,}05} = 1000 \cdot \frac{1{,}628895 - 1}{0{,}05} = 1000 \cdot 12{,}5779 \approx 12.577{,}89\ \$$$ Aportaste 10.000 $, así que unos 2.577,89 $ proceden de los intereses.

Preguntas frecuentes

¿Se supone que los pagos se hacen al principio o al final de cada período? Al final (anualidad ordinaria). Para pagos al principio (anualidad anticipada), multiplica el resultado por \((1 + r)\).

¿Qué ocurre si mi tasa de interés es del 0 %? El valor futuro es simplemente el pago multiplicado por el número de períodos, ya que no se acumulan intereses.

¿Puedo usar aportaciones mensuales? Sí: convierte tu tasa anual en una tasa mensual (divídela entre 12) y usa el número de meses como n.