Giá trị tương lai của dòng tiền là gì?

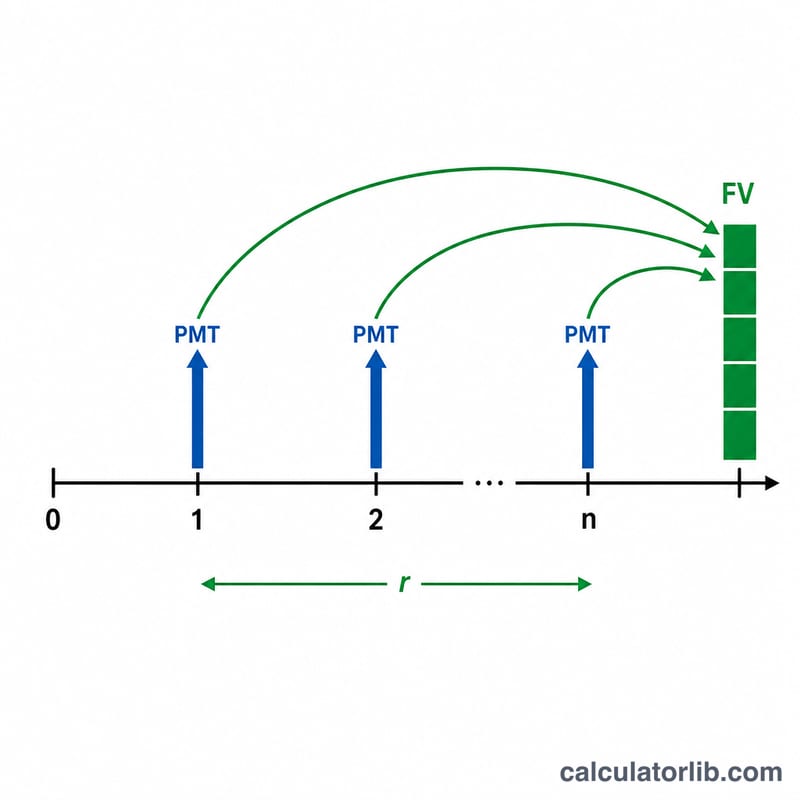

Giá trị tương lai của dòng tiền cho biết một chuỗi các khoản thanh toán đều nhau, lặp lại theo chu kỳ sẽ tích lũy được bao nhiêu tại một thời điểm trong tương lai, sau khi đã cộng dồn lãi kép. Đây chính là phép tính kinh điển của niên kim thông thường (ordinary annuity), được dùng cho các kế hoạch tiết kiệm, đóng góp hưu trí, quỹ tích lũy (sinking fund) và các khoản đầu tư định kỳ — trong đó mỗi khoản thanh toán được giả định xảy ra vào cuối mỗi kỳ.

Cách sử dụng công cụ này

Bạn chỉ cần nhập ba giá trị: khoản thanh toán mỗi kỳ (PMT), lãi suất nhận được mỗi kỳ tính theo phần trăm, và tổng số kỳ (n). Công cụ sẽ trả về giá trị tương lai tích lũy, kèm theo bảng phân tích cho thấy bạn đã đóng góp bao nhiêu so với phần lãi kiếm được. Hãy lưu ý cho lãi suất và số kỳ khớp cùng một tần suất — nếu bạn đóng tiền hàng tháng thì dùng lãi suất theo tháng và đếm số tháng.

Giải thích công thức

Giá trị tương lai của niên kim thông thường được tính bằng $$FV = \text{PMT} \cdot \frac{\left(1 + r\right)^{\text{n}} - 1}{r} \qquad r = \frac{\text{Rate (\%)}}{100}$$ trong đó \(r\) là lãi suất mỗi kỳ viết dưới dạng số thập phân (5% = 0,05). Mỗi khoản thanh toán sẽ sinh lãi kép trong một khoảng thời gian khác nhau; khi cộng tổng chuỗi cấp số nhân này, ta thu được dạng công thức gọn gàng ở trên. Khi lãi suất bằng 0, công thức rút gọn thành \(FV = \text{PMT} \cdot n\), và công cụ này tự động xử lý trường hợp đó.

Ví dụ minh họa

Giả sử bạn đầu tư 1.000 USD vào cuối mỗi năm trong 10 năm với lãi suất 5%/năm. Khi đó \(r = 0{,}05\) và \(n = 10\). $$FV = 1000 \cdot \frac{1{,}05^{10} - 1}{0{,}05} = 1000 \cdot \frac{1{,}628895 - 1}{0{,}05} = 1000 \cdot 12{,}5779 \approx 12{.}577{,}89 \text{ USD}$$ Bạn đã đóng góp 10.000 USD, nên khoảng 2.577,89 USD đến từ tiền lãi.

Câu hỏi thường gặp

Công cụ giả định thanh toán vào đầu hay cuối mỗi kỳ? Vào cuối kỳ (niên kim thông thường). Nếu bạn thanh toán vào đầu kỳ (niên kim đầu kỳ), hãy nhân kết quả với \((1 + r)\).

Nếu lãi suất là 0% thì sao? Khi đó giá trị tương lai đơn giản bằng khoản thanh toán nhân với số kỳ, vì không phát sinh lãi.

Tôi có thể đóng góp hàng tháng không? Có — hãy quy đổi lãi suất năm sang lãi suất tháng (chia cho 12) và dùng số tháng làm n.