Công cụ này dùng để làm gì

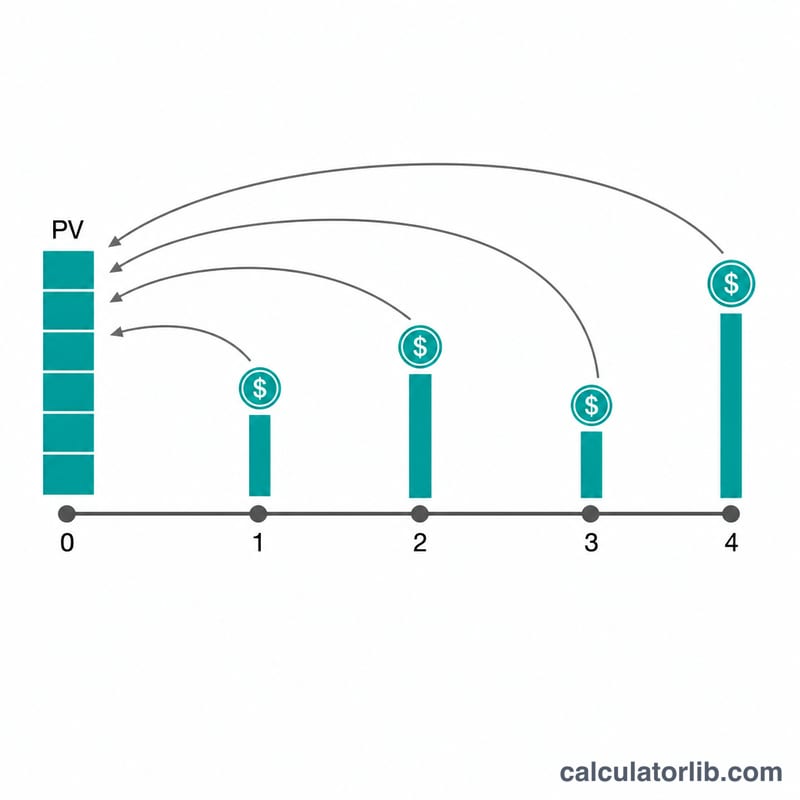

Công cụ Tính Giá Trị Hiện Tại của Dòng Tiền Không Đều giúp bạn quy về giá trị hôm nay của một chuỗi dòng tiền phát sinh trong tương lai. Mỗi "dòng" mô tả một khoản tiền lặp lại trong số kỳ liên tiếp mà bạn chọn, nhờ vậy bạn có thể trình bày gọn gàng cả dòng niên kim đều lẫn các dòng tiền bất thường. Về bản chất, công cụ này tương đương hàm NPV() trong Excel cho dòng tiền cuối kỳ, có thêm phần điều chỉnh niên kim đầu kỳ (annuity-due) cho dòng tiền đầu kỳ, và còn hỗ trợ ghép lãi nhiều lần trong một kỳ.

Cách sử dụng

Nhập lãi suất chiết khấu mỗi kỳ, số lần lãi được ghép trong một kỳ, dòng tiền phát sinh vào đầu hay cuối mỗi kỳ, và số dòng bạn cần khai báo. Với mỗi dòng, hãy nhập số kỳ liên tiếp và số tiền của dòng tiền đó (có thể dùng dấu phẩy ngăn cách). Công cụ sẽ trải các dòng thành một chuỗi theo trình tự thời gian và chiết khấu từng kỳ.

Công thức tính

Trước tiên, chuyển lãi suất danh nghĩa mỗi kỳ sang lãi suất thực mỗi kỳ có tính đến việc ghép lãi \(m\) lần trong một kỳ:

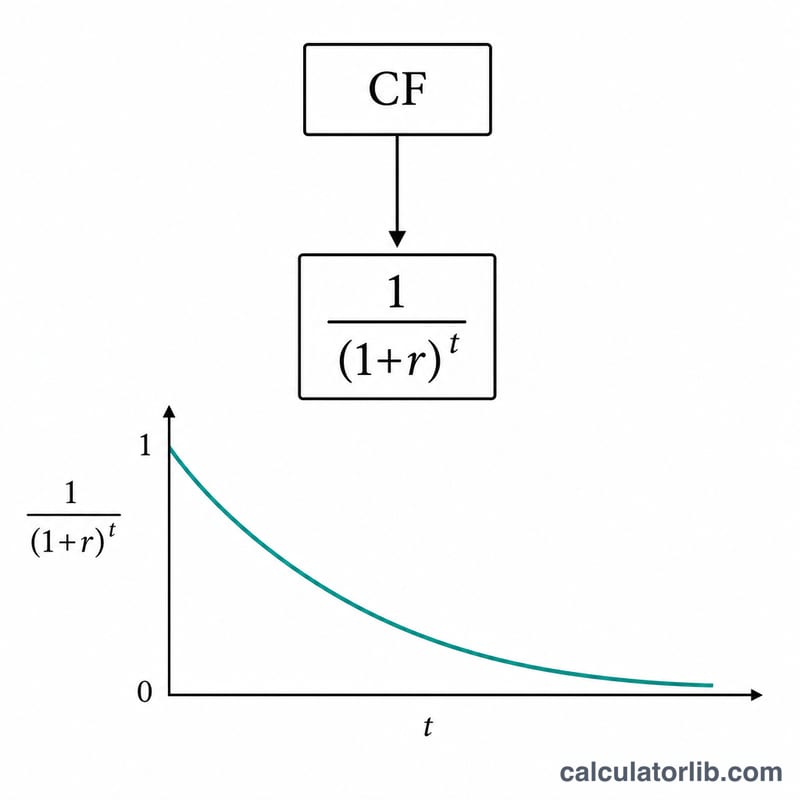

$$r = \left(1 + \frac{i}{m}\right)^m - 1$$trong đó \(i = \text{lãi suất phần trăm} / 100\). Với dòng tiền cuối kỳ:

$$\text{PV}[t] = \frac{CF[t]}{(1 + r)^t}$$Với dòng tiền đầu kỳ (niên kim đầu kỳ):

$$\text{PV}[t] = \frac{CF[t]}{(1 + r)^{t-1}}$$Tổng giá trị hiện tại là tổng của tất cả \(\text{PV}[t]\).

Ví dụ minh họa

Với lãi suất 4%, \(m = 12\), dòng tiền cuối kỳ và ba dòng (5 kỳ với 925,00; 5 kỳ với 725,25; 1 kỳ với 2.500,00), lãi suất thực là

$$r = \left(1 + \frac{0{,}04}{12}\right)^{12} - 1 \approx 0{,}0407415$$(khoảng 4,07415%). Sau khi chiết khấu toàn bộ 11 kỳ, tổng giá trị hiện tại đạt khoảng 8.359,44 $.

Câu hỏi thường gặp

Nếu lãi suất bằng 0 thì sao? Khi đó mọi hệ số chiết khấu đều bằng 1, nên giá trị hiện tại chính là tổng đơn giản của tất cả dòng tiền.

"Số lần ghép lãi mỗi kỳ" nghĩa là gì? Đây là việc chia một kỳ thành \(m\) khoảng nhỏ (ví dụ ghép lãi theo tháng trong một kỳ năm), khiến lãi suất thực mỗi kỳ cao hơn lãi suất danh nghĩa.

Thời điểm đầu kỳ và cuối kỳ khác nhau ra sao? Dòng tiền đầu kỳ được xem là phát sinh sớm hơn một kỳ so với dòng tiền cuối kỳ, vì vậy \(\text{PV}_{\text{đầu kỳ}} = \text{PV}_{\text{cuối kỳ}} \times (1 + r)\).