這個計算機的用途

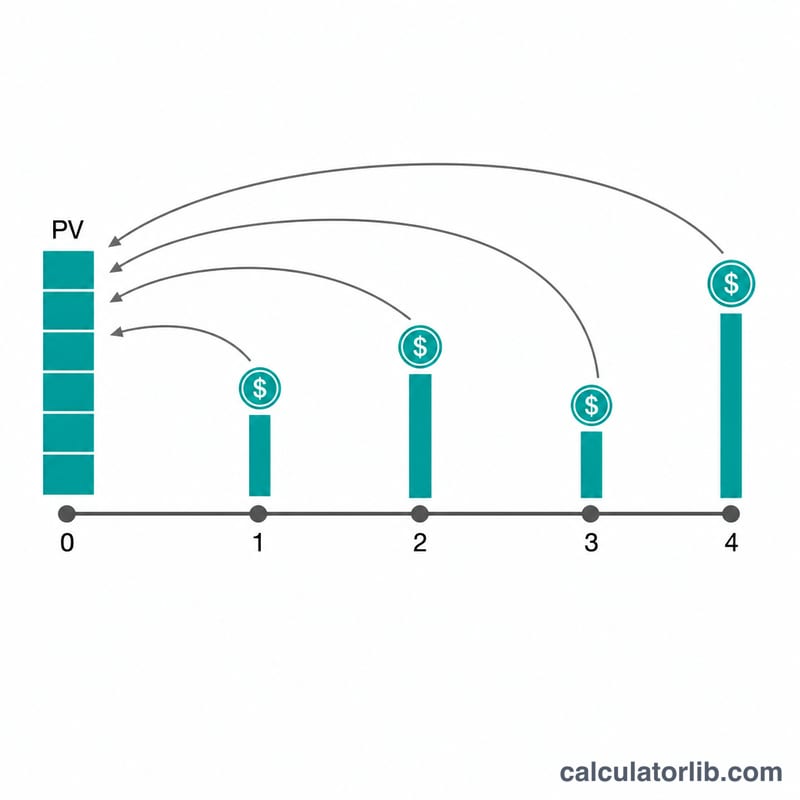

「不規則現金流現值計算機」可以算出一連串未來現金流換算成今天的價值。每一「列」代表某筆現金流金額連續發生若干期,因此無論是固定金額的年金,還是金額時高時低的不規則現金流,都能用簡潔的方式輸入。它的概念等同於 Excel 的 NPV() 函數(適用於期末現金流),並針對期初時點加上「期初年金(annuity-due)」的調整,同時也支援每期複利不只一次的情況。

使用方式

請輸入每期的折現率、一期之內利息複利的次數、現金流發生在每期的期初或期末,以及你需要的列數。每一列中,填入連續的期數與該筆現金流金額(可使用千分位逗號)。系統會將各列依時間順序展開成完整的現金流序列,並逐期折現。

計算公式

首先把每期的名目利率換算成考量每期複利 \(m\) 次後的「有效每期利率」:

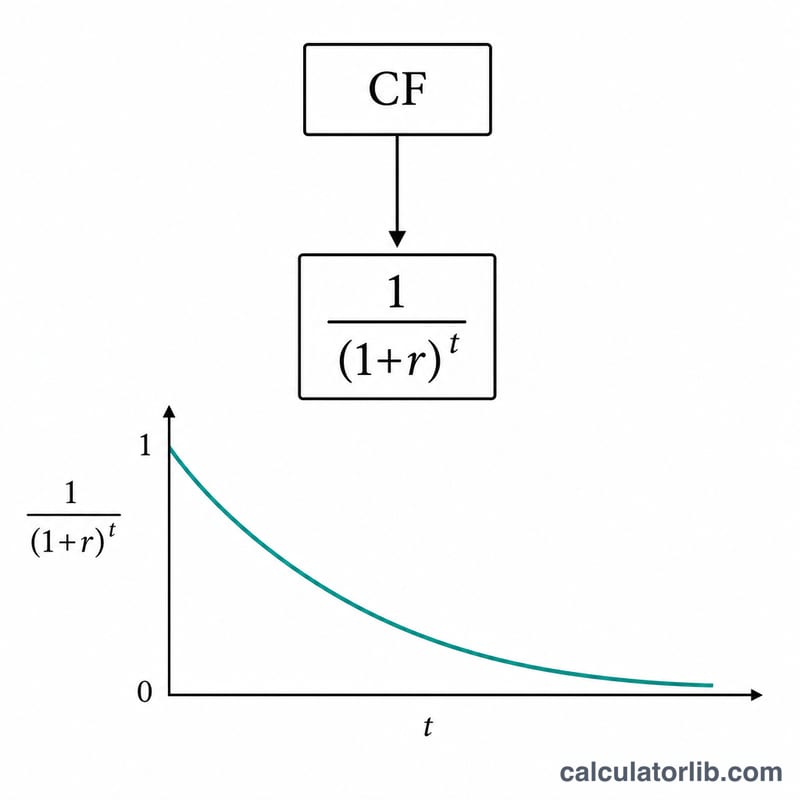

$$r = \left(1 + \frac{i}{m}\right)^m - 1$$其中 \(i = \text{利率百分比} / 100\)。若為期末現金流,\(\text{PV}[t] = CF[t] / (1 + r)^t\);若為期初現金流(期初年金),\(\text{PV}[t] = CF[t] / (1 + r)^{t-1}\)。總現值即為所有 \(\text{PV}[t]\) 的加總。

$$\text{PV} = \sum_{t=1}^{N} \frac{CF_t}{(1+r)^t}$$

實際範例

假設利率為 4%、\(m = 12\)、期末現金流,並有三列(5 期各 925.00、5 期各 725.25、1 期 2,500.00),則有效利率

$$r = \left(1 + \frac{0.04}{12}\right)^{12} - 1 \approx 0.0407415$$(約 4.07415%)。將全部 11 期折現後,總現值約為 $8,359.44。

常見問題

利率為零時會怎樣?此時每個折現因子都等於 1,因此現值就等於所有現金流的單純加總。

「每期複利次數」是什麼意思?它會把一期切成 \(m\) 個子區間(例如在一個年度期間內按月複利),使有效每期利率高於名目利率。

期初與期末時點有何不同?期初代表每筆現金流都提早一期發生,因此 \(\text{PV}_{\text{期初}} = \text{PV}_{\text{期末}} \times (1 + r)\)。