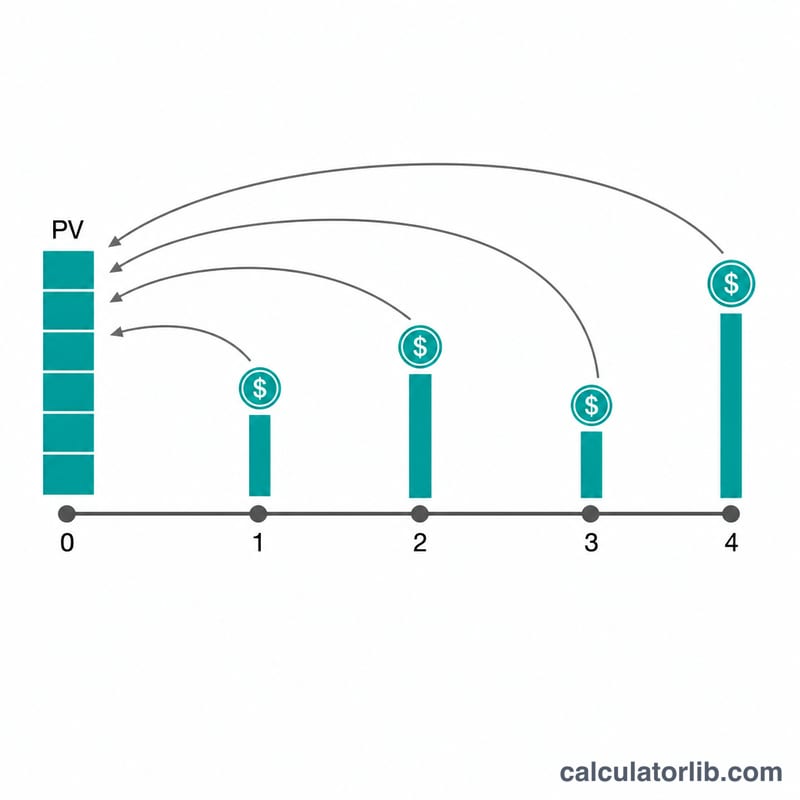

Что делает этот калькулятор

Калькулятор приведённой стоимости неравномерных денежных потоков показывает, сколько серия будущих поступлений стоит сегодня. Каждая «строка» задаёт сумму платежа, который повторяется заданное число подряд идущих периодов, — поэтому одинаково компактно можно описать и ровный аннуитет, и совершенно нерегулярный поток. По сути это аналог функции ЧПС() (NPV) в Excel для платежей в конце периода, с поправкой на аннуитет пренумерандо для платежей в начале периода, плюс возможность капитализации несколько раз за период.

Как пользоваться

Укажите ставку дисконтирования за период, сколько раз проценты капитализируются внутри одного периода, происходят ли платежи в начале или в конце каждого периода и сколько строк вам нужно. Для каждой строки задайте число подряд идущих периодов и сумму денежного потока (запятые допускаются). Калькулятор разворачивает строки в хронологический поток и дисконтирует каждый период.

Формула

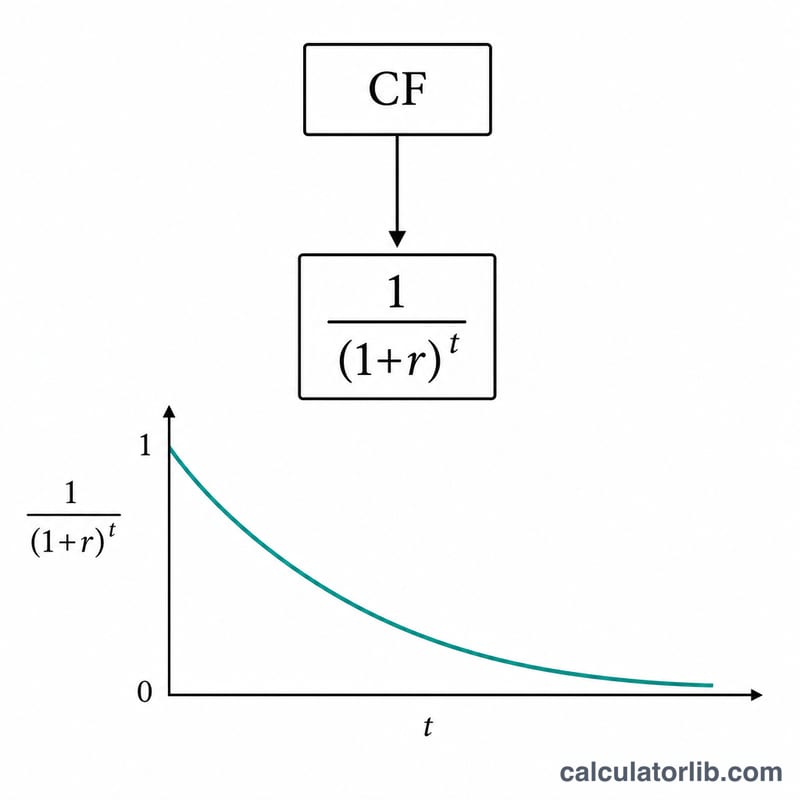

Сначала переведём номинальную ставку за период в эффективную с учётом капитализации m раз за период: $$r = \left(1 + \frac{i}{m}\right)^m - 1$$ где \(i\) = ставка в процентах / 100. Для платежей в конце периода: $$\text{PV}[t] = \frac{CF[t]}{(1 + r)^t}$$ Для платежей в начале периода (аннуитет пренумерандо): $$\text{PV}[t] = \frac{CF[t]}{(1 + r)^{t-1}}$$ Итоговая приведённая стоимость — это сумма всех \(\text{PV}[t]\).

Разбор примера

При ставке 4%, \(m = 12\), платежах в конце периода и трёх строках (5 периодов по 925,00; 5 периодов по 725,25; 1 период 2 500,00) эффективная ставка равна $$r = \left(1 + \frac{0{,}04}{12}\right)^{12} - 1 \approx 0{,}0407415$$ (примерно 4,07415%). После дисконтирования всех 11 периодов итоговая приведённая стоимость составляет около 8 359,44 $.

Частые вопросы

Что будет, если ставка равна нулю? Каждый коэффициент дисконтирования становится равным 1, поэтому приведённая стоимость равна простой сумме всех денежных потоков.

Что означает число капитализаций за период? Один период делится на \(m\) подынтервалов (например, ежемесячная капитализация внутри годового периода), из-за чего эффективная ставка за период оказывается выше номинальной.

Чем отличаются платежи в начале и в конце периода? При платеже в начале периода каждый поток считается наступившим на один период раньше, поэтому \(\text{PV}_{\text{начало}} = \text{PV}_{\text{конец}} \times (1 + r)\).