Что считает этот калькулятор

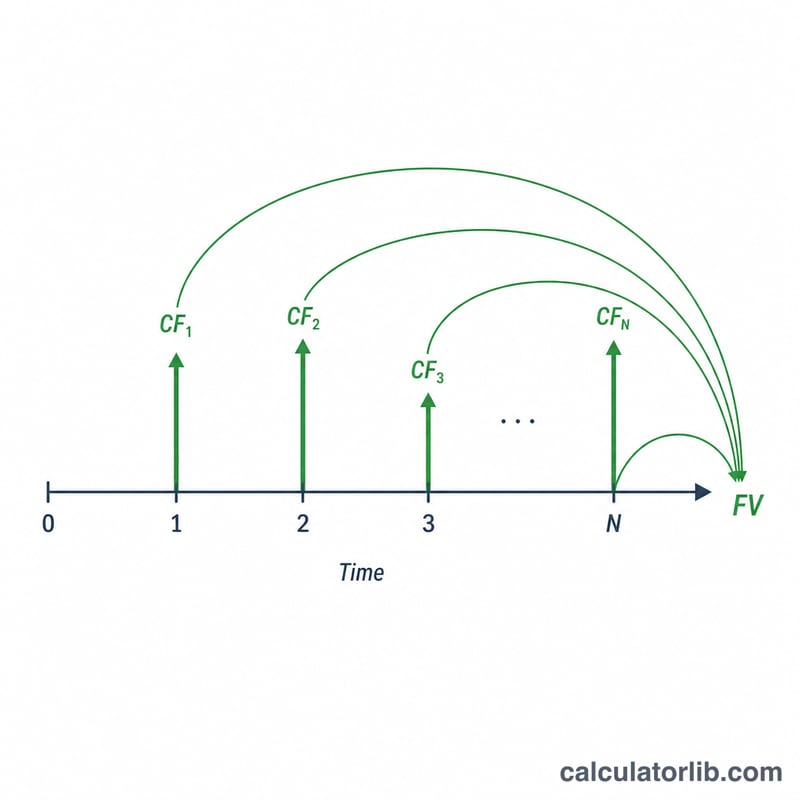

Инструмент рассчитывает будущую стоимость (FV) серии периодических денежных потоков — как равных (все одинаковые), так и неравных (разные суммы в разные моменты времени). Поток задаётся набором строк, где каждая строка означает «эта сумма повторяется столько-то периодов подряд». Калькулятор разворачивает строки в отдельные платежи, наращивает каждый из них до конца выбранного горизонта по ставке сложных процентов и суммирует результаты. По сути это аналог одновременного применения функций ЧПС (NPV) и БС (FV) в Excel.

Как пользоваться

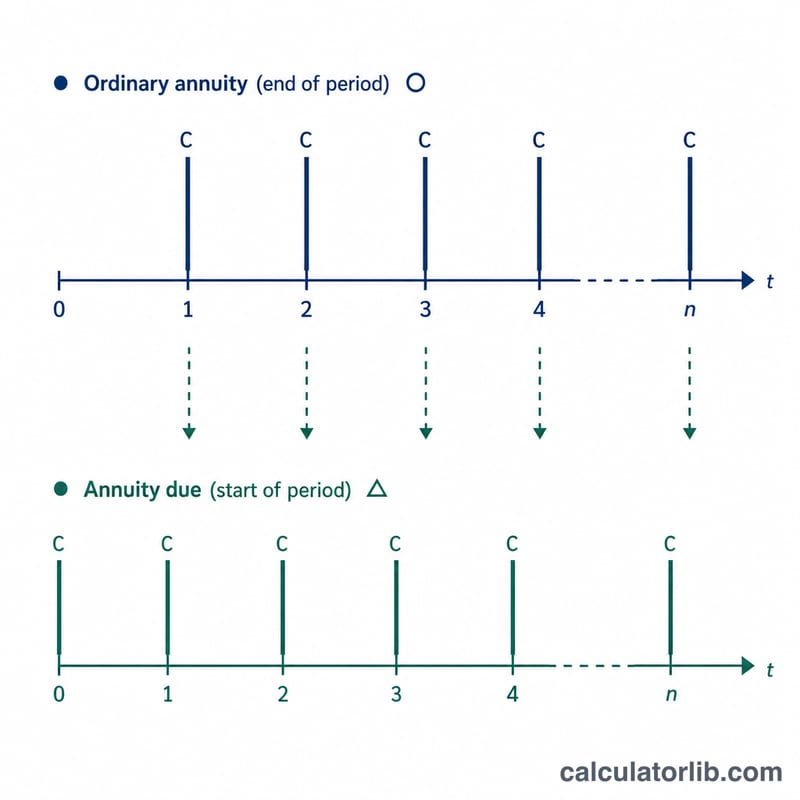

Укажите процентную ставку за период (в процентах), сколько раз проценты капитализируются внутри одного периода, и когда происходят денежные потоки — в конце каждого периода (обычная рента) или в начале (рента пренумерандо, annuity-due). Затем выберите количество строк и для каждой укажите число периодов и повторяющуюся сумму платежа. В результате вы получите детальную таблицу по периодам и итоговую будущую стоимость.

Разбор формулы

Номинальная ставка равна \(i = \text{ставка} / 100\). При \(m\) капитализациях за период эффективный коэффициент наращения за период составляет

$$g = \left(1 + \tfrac{i}{m}\right)^{m}$$Платёж в конце периода \(t\) приносит проценты в течение \((N - t)\) периодов, поэтому

$$\text{FV}_t = \text{CF}_t \cdot g^{(N - t)}$$Если платежи происходят в начале каждого периода, каждый показатель степени увеличивается на единицу. Итог — сумма всех \(\text{FV}_t\):

$$\text{FV} = \sum_{t=1}^{N} \text{CF}_t \cdot \left(1 + \tfrac{i}{m}\right)^{m\,(N - t + d)}$$

Пример расчёта

Ставка 4%, \(m = 1\) (то есть \(g = 1{,}04\)), платежи в конце периода, строки (2\(\times\)200), (2\(\times\)300), (2\(\times\)500), (1\(\times\)700). Всего \(N = 7\) денежных потоков. Наращиваем каждый до 7-го периода:

$$200 \cdot 1{,}04^{6} = 253{,}06$$$$200 \cdot 1{,}04^{5} = 243{,}33$$$$300 \cdot 1{,}04^{4} = 350{,}96$$$$300 \cdot 1{,}04^{3} = 337{,}46$$$$500 \cdot 1{,}04^{2} = 540{,}80$$$$500 \cdot 1{,}04 = 520{,}00$$$$700 = 700{,}00$$Итоговая будущая стоимость — 2 945,61.

Частые вопросы

А если ставка равна 0%? Коэффициент наращения становится равен 1, поэтому будущая стоимость совпадает с простой суммой всех денежных потоков.

Чем отличаются платежи в начале и в конце периода? Платежи в начале периода (рента пренумерандо) дополнительно «зарабатывают» проценты за один лишний период, поэтому их FV больше в \(g\) раз.

Могут ли периоды быть месяцами или кварталами? Да. «Период» — понятие универсальное; просто убедитесь, что ставка и капитализация выражены в той же единице.