À quoi sert ce calculateur

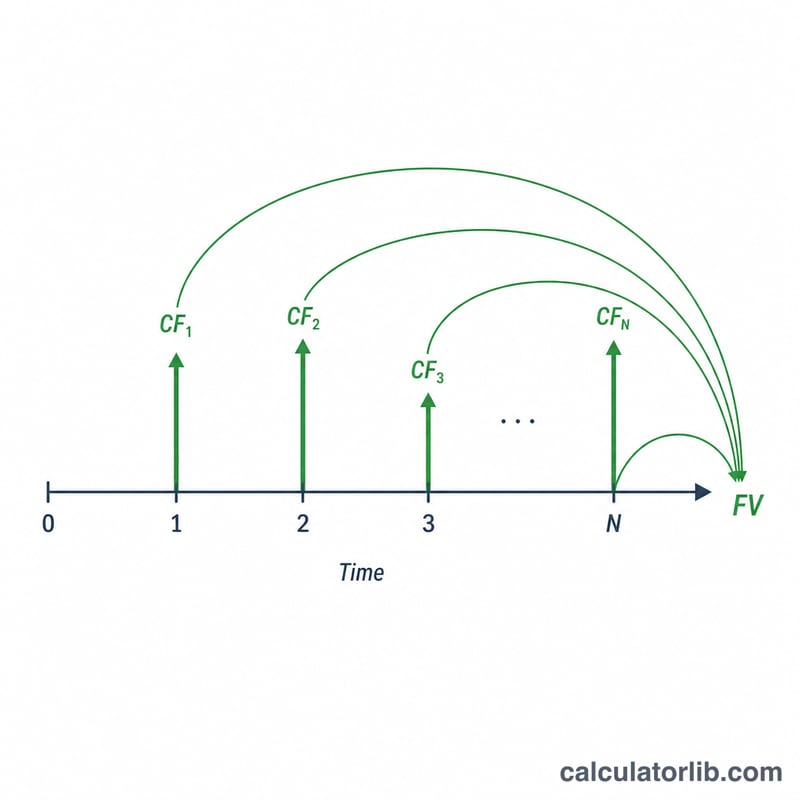

Cet outil calcule la valeur future (VF) d'une série de flux de trésorerie périodiques — qu'ils soient constants (tous identiques) ou variables (montants différents à des moments différents). Vous décrivez la série sous forme de lignes, chaque ligne indiquant « ce montant se répète pendant tant de périodes consécutives ». Le calculateur déploie ces lignes en flux individuels, capitalise chacun d'eux jusqu'à la fin de votre horizon temporel à un taux d'intérêt composé, puis additionne le tout. C'est l'équivalent d'une combinaison des fonctions VAN (NPV) et VC (FV) d'Excel.

Comment l'utiliser

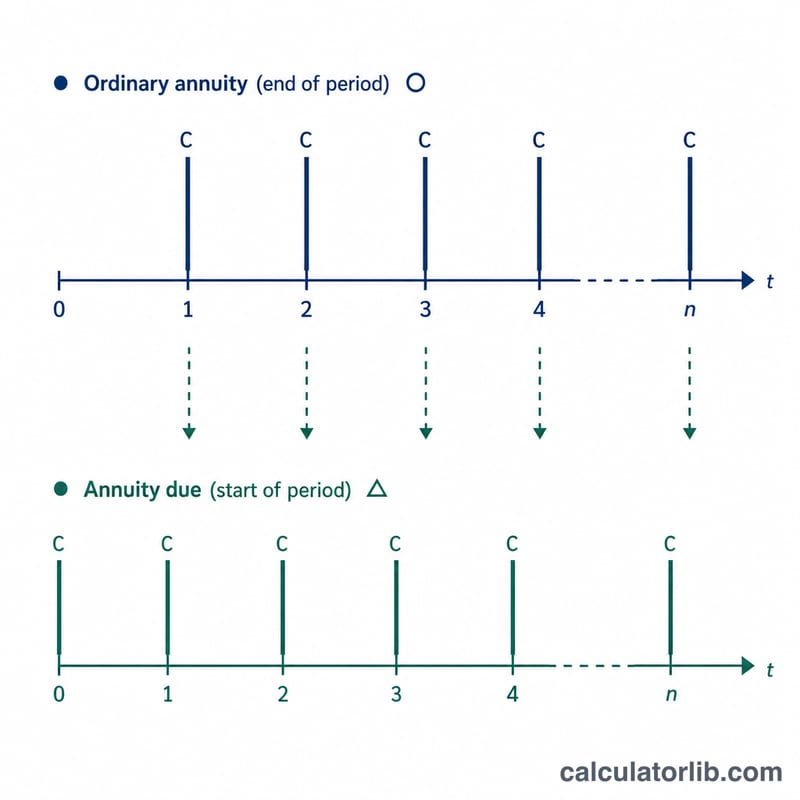

Saisissez le taux d'intérêt par période (en pourcentage), le nombre de fois où les intérêts sont capitalisés à l'intérieur de chaque période, et précisez si les flux interviennent en fin de période (annuité de fin de période) ou en début (annuité de début de période). Choisissez ensuite le nombre de lignes et renseignez, pour chacune, le nombre de périodes et le montant du flux récurrent. Le résultat affiche un tableau détaillé période par période ainsi que la valeur future totale.

La formule expliquée

Le taux nominal est \(i = \text{taux} / 100\). Avec \(m\) capitalisations par période, le facteur de croissance effectif par période est $$g = \left(1 + \tfrac{i}{m}\right)^{m}.$$ Un flux survenant en fin de période \(t\) rapporte des intérêts pendant \((N - t)\) périodes, soit $$\text{VF}_t = \text{FT}_t \cdot g^{(N - t)}.$$ Si les flux interviennent en début de chaque période, chaque exposant augmente de un. Le total correspond à la somme de toutes les \(\text{VF}_t\) : $$\text{VF} = \sum_{t=1}^{N} \text{FT}_t \cdot \left(1 + \tfrac{i}{m}\right)^{m\,(N - t + d)}.$$

Exemple chiffré

Taux de 4 %, \(m = 1\) (donc \(g = 1{,}04\)), timing en fin de période, et les lignes \((2 \times 200)\), \((2 \times 300)\), \((2 \times 500)\), \((1 \times 700)\). Cela représente \(N = 7\) flux de trésorerie. En capitalisant chacun jusqu'à la période 7 : $$200 \cdot 1{,}04^{6} = 253{,}06,$$ $$200 \cdot 1{,}04^{5} = 243{,}33,$$ $$300 \cdot 1{,}04^{4} = 350{,}96,$$ $$300 \cdot 1{,}04^{3} = 337{,}46,$$ $$500 \cdot 1{,}04^{2} = 540{,}80,$$ $$500 \cdot 1{,}04 = 520{,}00,$$ $$700 = 700{,}00.$$ La valeur future totale s'élève à 2 945,61.

FAQ

Que se passe-t-il si le taux est de 0 % ? Le facteur de croissance vaut 1 : la valeur future est alors égale à la simple somme de tous les flux de trésorerie.

Quelle différence entre un timing de début et de fin de période ? Les flux de début de période (annuité de début de période) rapportent chacun une période d'intérêts supplémentaire ; la VF est donc plus élevée d'un facteur \(g\).

Les périodes peuvent-elles être des mois ou des trimestres ? Oui. Le terme « période » est générique — veillez simplement à exprimer le taux et la capitalisation dans cette même unité.