Công cụ này làm gì

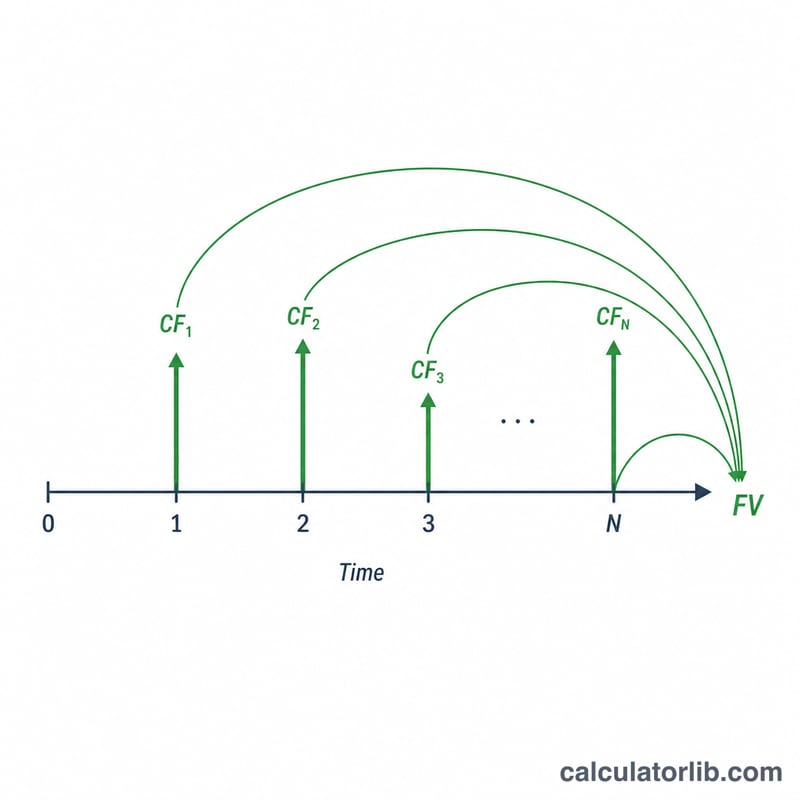

Công cụ này tính giá trị tương lai (FV) của một chuỗi dòng tiền định kỳ — có thể đều (các khoản bằng nhau) hoặc không đều (các khoản khác nhau ở các thời điểm khác nhau). Bạn mô tả chuỗi dòng tiền dưới dạng các dòng, trong đó mỗi dòng cho biết "khoản tiền này lặp lại trong bao nhiêu kỳ liên tiếp." Công cụ sẽ tách các dòng đó thành từng dòng tiền riêng lẻ, dồn từng khoản về thời điểm kết thúc mốc thời gian của bạn theo lãi suất ghép, rồi cộng tất cả lại. Cách tính này tương đương với việc kết hợp hàm NPV và FV trong Excel.

Cách sử dụng

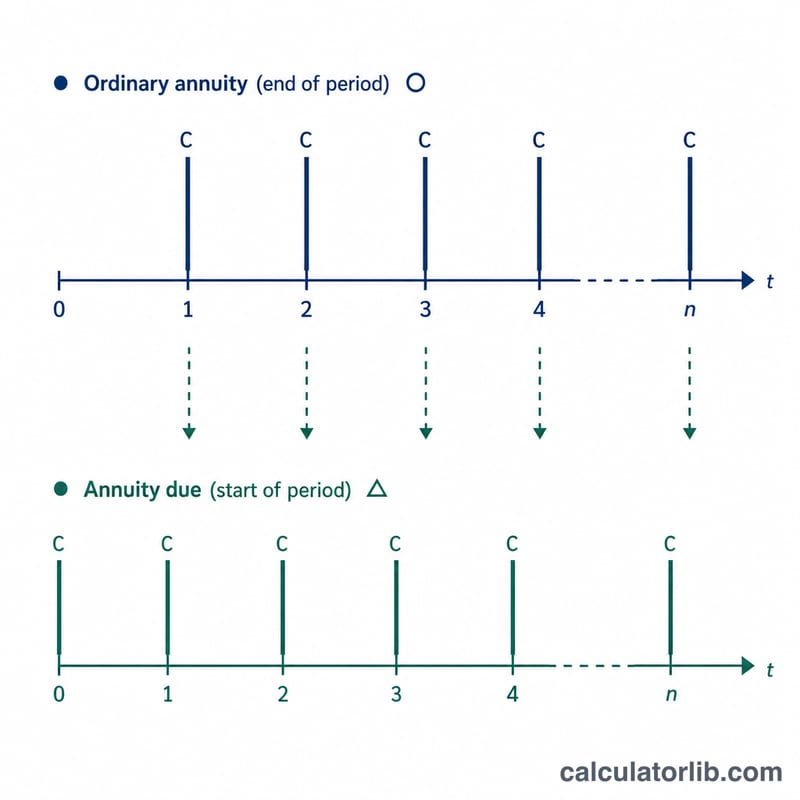

Nhập lãi suất mỗi kỳ (dưới dạng phần trăm), số lần lãi được ghép trong mỗi kỳ, và xác định dòng tiền phát sinh vào cuối mỗi kỳ (niên kim thường) hay đầu kỳ (niên kim đầu kỳ). Sau đó chọn số dòng và điền vào từng dòng: số kỳ và khoản dòng tiền lặp lại. Kết quả hiển thị bảng chi tiết theo từng kỳ cùng tổng giá trị tương lai.

Giải thích công thức

Lãi suất danh nghĩa là \(i = \text{lãi suất} / 100\). Với \(m\) lần ghép lãi mỗi kỳ, hệ số tăng trưởng hiệu dụng mỗi kỳ là

$$g = \left(1 + \tfrac{i}{m}\right)^{m}$$Một dòng tiền phát sinh vào cuối kỳ \(t\) sẽ sinh lãi trong \((N - t)\) kỳ, nên

$$\text{FV}_t = \text{CF}_t \cdot g^{(N - t)}$$Nếu dòng tiền phát sinh vào đầu mỗi kỳ, mỗi số mũ sẽ tăng thêm một đơn vị. Tổng giá trị tương lai là tổng của tất cả các \(\text{FV}_t\):

$$\text{FV} = \sum_{t=1}^{N} \text{CF}_t \cdot \left(1 + \tfrac{i}{m}\right)^{m\,(N - t + d)}$$

Ví dụ minh họa

Lãi suất 4%, \(m = 1\) (nên \(g = 1{,}04\)), dòng tiền cuối kỳ, và các dòng \((2 \times 200)\), \((2 \times 300)\), \((2 \times 500)\), \((1 \times 700)\). Tổng cộng có \(N = 7\) dòng tiền. Dồn từng khoản về kỳ thứ 7:

$$200 \cdot 1{,}04^{6} = 253{,}06$$$$200 \cdot 1{,}04^{5} = 243{,}33$$$$300 \cdot 1{,}04^{4} = 350{,}96$$$$300 \cdot 1{,}04^{3} = 337{,}46$$$$500 \cdot 1{,}04^{2} = 540{,}80$$$$500 \cdot 1{,}04 = 520{,}00$$$$700 = 700{,}00$$Tổng giá trị tương lai là 2.945,61.

Câu hỏi thường gặp

Nếu lãi suất là 0% thì sao? Hệ số tăng trưởng bằng 1, nên giá trị tương lai chính bằng tổng đơn giản của tất cả các dòng tiền.

Sự khác biệt giữa dòng tiền đầu kỳ và cuối kỳ là gì? Dòng tiền đầu kỳ (niên kim đầu kỳ) sinh thêm một kỳ lãi cho mỗi khoản, nên giá trị tương lai lớn hơn một hệ số \(g\).

Kỳ có thể là tháng hay quý không? Có. "Kỳ" mang nghĩa tổng quát — bạn chỉ cần đảm bảo lãi suất và số lần ghép lãi được biểu thị theo cùng đơn vị đó.