Công cụ tạo bảng FVIFA là gì?

Công cụ này giúp bạn dựng nên bảng Hệ số lãi suất giá trị tương lai của niên kim (FVIFA – Future Value Interest Factor of an Annuity). Mỗi hệ số cho biết giá trị tương lai của một dòng tiền gồm các khoản thanh toán 1 USD được trả đều đặn mỗi kỳ và được tích lũy theo một mức lãi suất nhất định. Chỉ cần nhân bất kỳ hệ số nào với số tiền thanh toán thực tế của bạn là sẽ ra giá trị tương lai của khoản niên kim đó. Bảng được sắp xếp theo số kỳ (\(n\) – nằm ở các dòng) và mức lãi suất mỗi kỳ (\(i\) – nằm ở các cột). Lưu ý đây là công cụ dùng đơn vị USD theo cách tính tài chính quốc tế; bản chất công thức vẫn áp dụng cho mọi loại tiền tệ, bạn chỉ cần thay con số thanh toán tương ứng (chẳng hạn VND).

Cách sử dụng

Trước tiên hãy chọn loại niên kim, sau đó thiết lập số cột lãi suất bạn muốn, mức lãi suất khởi đầu và bước tăng giữa các cột. Tiếp theo, chọn số dòng kỳ hạn, kỳ bắt đầu và bước tăng giữa các dòng. Công cụ sẽ tạo ra một bảng hệ số được dán nhãn rõ ràng, làm tròn đến năm chữ số thập phân, sẵn sàng để bạn tra cứu hoặc in ra.

Giải thích công thức

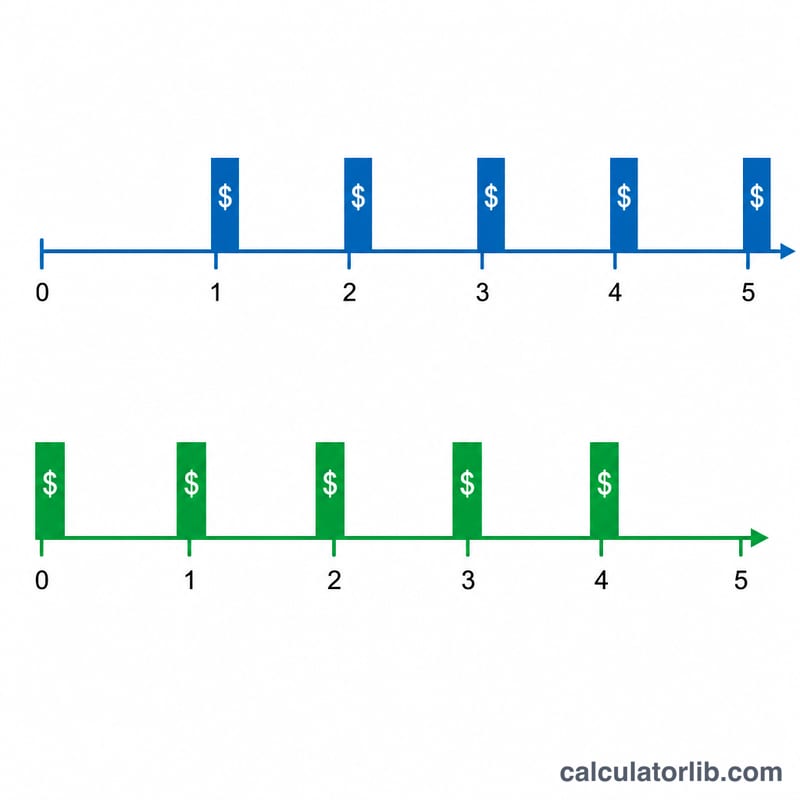

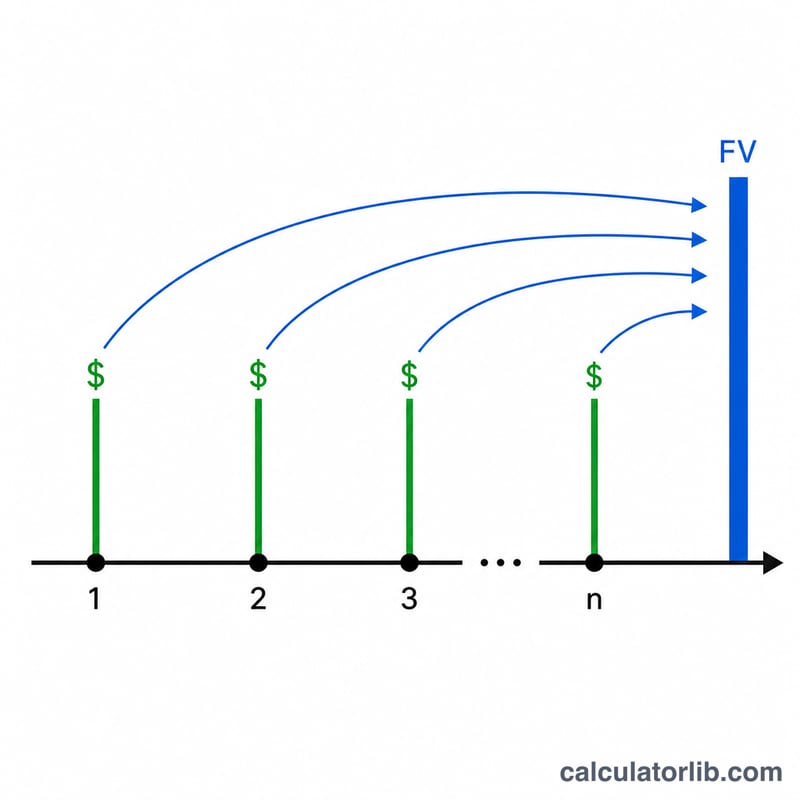

Với niên kim thường (các khoản thanh toán trả vào cuối mỗi kỳ), hệ số là

$$\text{FVIFA}(n,i) = \frac{(1+i)^n - 1}{i}$$Với niên kim đầu kỳ (các khoản thanh toán trả vào đầu mỗi kỳ), mỗi khoản tiền được hưởng thêm một kỳ lãi, nên hệ số được nhân thêm với \((1+i)\):

$$\text{FVIFA}(n,i) = \frac{(1+i)^n - 1}{i}\,(1+i)$$Khi lãi suất \(i\) đúng bằng 0, công thức sẽ bị chia cho 0; lúc này giới hạn toán học đơn giản chỉ là \(n\), nên cột 0% sẽ hiển thị hệ số bằng chính \(n\).

Ví dụ minh họa

Niên kim thường, \(i = 1\%\) (0,01), \(n = 3\):

$$\frac{(1{,}01)^3 - 1}{0{,}01} = \frac{1{,}030301 - 1}{0{,}01} = 3{,}03010$$Với \(i = 3\%\), \(n = 4\):

$$\frac{(1{,}03)^4 - 1}{0{,}03} = \frac{0{,}12550881}{0{,}03} = 4{,}18363$$Với niên kim đầu kỳ ở mức \(i = 1\%\), \(n = 2\):

$$2{,}01000 \times 1{,}01 = 2{,}03010$$Câu hỏi thường gặp

Một hệ số đơn lẻ có ý nghĩa gì? Đó là giá trị tương lai của 1 USD được trả mỗi kỳ. Hãy nhân với số tiền thanh toán của bạn để có tổng giá trị.

Niên kim thường khác niên kim đầu kỳ ra sao? Niên kim thường trả vào cuối kỳ; niên kim đầu kỳ trả vào đầu kỳ nên tích lũy được nhiều hơn một chút (đúng bằng hệ số \(1 + i\)).

Vì sao lại lấy năm chữ số thập phân? Các bảng tài chính kinh điển dùng hệ số năm chữ số thập phân để khi nhân với những khoản thanh toán lớn, sai số làm tròn được giữ ở mức tối thiểu.