Bảng hệ số trả góp cho khoản vay $1 là gì?

Công cụ này tạo ra một bảng hệ số in được, thể hiện khoản trả định kỳ cần thiết để khấu hao hoàn toàn một khoản vay đúng bằng $1, theo một lưới gồm các mức lãi suất (cột) và số kỳ trả (hàng). Mỗi ô trong bảng là một hệ số trả góp không thứ nguyên: tức là số tiền phải trả trên mỗi đồng vay, trong mỗi kỳ. Vì bảng được xây dựng trên giá trị hiện tại $1, nó mang tính phổ quát và áp dụng được cho bất kỳ loại tiền tệ hay quy mô khoản vay nào — bạn chỉ cần nhân hệ số trong ô với số tiền gốc thực tế là ra ngay khoản trả định kỳ của mình. (Đơn vị ở đây là đô-la Mỹ, nhưng do là hệ số tỉ lệ nên bạn hoàn toàn có thể áp dụng cho VNĐ hoặc bất kỳ đồng tiền nào khác.)

Cách sử dụng

Hãy chọn số cột lãi suất và số hàng kỳ trả mà bạn muốn. Đặt Lãi suất khởi đầu và Bước tăng lãi suất để điều chỉnh tiêu đề các cột (mỗi cột sẽ cộng thêm bước tăng vào lãi suất của cột trước). Đặt Kỳ khởi đầu và Bước tăng kỳ để điều chỉnh tiêu đề các hàng. Bảng tạo ra sẽ liệt kê hệ số trả góp cho mọi tổ hợp lãi suất/số kỳ. Để tìm khoản trả của bạn, hãy xác định ô ứng với lãi suất mỗi kỳ và số kỳ trả của bạn, rồi tính: khoản trả thực tế = số tiền gốc \(\times\) hệ số.

Giải thích công thức

Với giá trị hiện tại PV = $1, lãi suất mỗi kỳ \(i\) (dạng thập phân) và \(n\) kỳ, khoản trả khấu hao của niên kim thông thường (trả vào cuối kỳ) được tính như sau:

$$\text{PMT} = i \cdot \frac{(1+i)^n}{(1+i)^n - 1}$$Lãi suất mỗi kỳ được quy đổi từ phần trăm theo công thức \(i = \text{lãi suất\%} / 100\). Mẫu số chỉ bằng 0 khi \(i = 0\) hoặc \(n = 0\), nên cả hai trường hợp này đều bị loại trừ — tất cả sáu giá trị nhập vào đều phải dương thực sự. Trường hợp \(n = 1\) vẫn hợp lệ và đơn giản cho ra hệ số bằng \(1 + i\).

Ví dụ minh họa

Giả sử lãi suất 2% mỗi kỳ (\(i = 0{,}02\)) trong \(n = 10\) kỳ. Khi đó \((1{,}02)^{10} = 1{,}21899442\), nên hệ số là $$0{,}02 \times \frac{1{,}21899442}{0{,}21899442} = 0{,}11132653.$$ Như vậy mỗi $1 vay sẽ cần trả khoảng $0,1113 mỗi kỳ; với khoản vay $1.000 thì mức trả là \(1000 \times 0{,}11132653 \approx \$111{,}33\) mỗi kỳ.

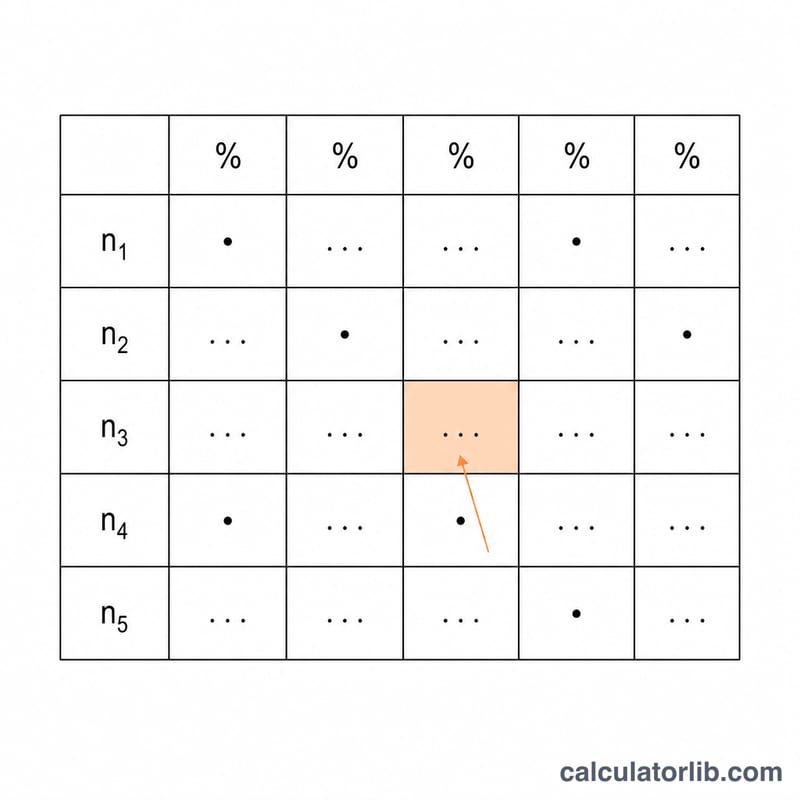

Bảng Hệ Số Thanh Toán Niên Kim Mẫu

Mỗi ô là khoản thanh toán theo kỳ hạn được yêu cầu để hoàn toàn trả hết một khoản vay $1 trong \(n\) kỳ hạn với lãi suất theo kỳ hạn \(i\), sử dụng công thức thanh toán niên kim:

$$\text{PMT} = i \cdot \frac{(1+i)^n}{(1+i)^n - 1}$$Để tính toán khoản thanh toán thực tế, hãy nhân hệ số với vốn gốc của bạn. Ví dụ, một khoản vay $20,000 trong 60 kỳ hạn với 0,5% mỗi kỳ hạn là \(20000 \times 0.01933280 = \$386.66\) mỗi kỳ hạn.

| Kỳ hạn (n) | 0,25% | 0,50% | 1,00% | 1,50% | 2,00% |

|---|---|---|---|---|---|

| 12 | 0.08469370 | 0.08606643 | 0.08884879 | 0.09167999 | 0.09455960 |

| 24 | 0.04298121 | 0.04432061 | 0.04707347 | 0.04992410 | 0.05287110 |

| 36 | 0.02907515 | 0.03042194 | 0.03321431 | 0.03615240 | 0.03923285 |

| 60 | 0.01797498 | 0.01933280 | 0.02224445 | 0.02538932 | 0.02876797 |

| 120 | 0.00967604 | 0.01110205 | 0.01434709 | 0.01801852 | 0.02204993 |

| 180 | 0.00691558 | 0.00843857 | 0.01200172 | 0.01615215 | 0.02076485 |

| 360 | 0.00421604 | 0.00599551 | 0.01028613 | 0.01520176 | 0.02016531 |

Giá trị được hiển thị với 8 chữ số thập phân. Hệ số giảm khi \(n\) tăng (thanh toán được phân bổ trên nhiều kỳ hạn hơn) và tăng khi \(i\) tăng (lãi suất cao hơn mỗi kỳ hạn). Khi \(n\to\infty\), hệ số tiến đến \(i\), vì một khoản vay vô hạn về cơ bản chỉ là lãi suất.

Các Thuật Ngữ & Biến Số Chính

- Hệ số thanh toán

- Khoản thanh toán định kỳ không đổi hoàn toàn trả hết một khoản vay $1 trong \(n\) kỳ hạn với lãi suất \(i\). Nhân nó với bất kỳ vốn gốc nào để tính khoản thanh toán của khoản vay đó. Nó là nghịch đảo của hệ số niên kim giá trị hiện tại (PVIFA).

- Giá trị hiện tại (PV)

- Số tiền vay hôm nay — vốn gốc. Trong một bảng $1, PV = 1, nên mỗi ô là một khoản thanh toán trên mỗi đô-la giá trị hiện tại.

- Lãi suất theo kỳ hạn (i)

- Lãi suất được áp dụng mỗi kỳ hạn, được biểu thị dưới dạng số thập phân. Nó bằng lãi suất danh nghĩa hàng năm chia cho số kỳ hạn tính lãi trong một năm (ví dụ: 6% hàng năm / 12 = 0,005 hàng tháng).

- Số kỳ hạn (n)

- Tổng số kỳ hạn thanh toán trong suốt thời gian của khoản vay — đối với một khoản thế chấp 30 năm hàng tháng, \(n = 30 \times 12 = 360\).

- PMT

- Khoản thanh toán không đổi được thực hiện mỗi kỳ hạn. Đối với vốn gốc chung: \(\text{PMT} = \text{PV} \cdot i \cdot \dfrac{(1+i)^n}{(1+i)^n-1}\).

- Trả nợ dần

- Quá trình trả nợ bằng các khoản thanh toán định kỳ bằng nhau, mỗi khoản được chia giữa lãi suất trên số dư chưa thanh toán và giảm vốn gốc. Các khoản thanh toán ban đầu chủ yếu là lãi suất; các khoản thanh toán sau chủ yếu là vốn gốc.

- Niên kim thường xuyên so với niên kim-tới hạn

- Một niên kim thường xuyên có các khoản thanh toán vào cuối mỗi kỳ hạn (tiêu chuẩn cho các khoản vay, và là cơ sở của bảng này). Một niên kim-tới hạn có các khoản thanh toán vào đầu mỗi kỳ hạn; hệ số thanh toán của nó là hệ số thường xuyên chia cho \((1+i)\), mang lại các khoản thanh toán nhỏ hơn một chút.

Câu hỏi thường gặp

Đây là bảng niên kim đầu kỳ hay niên kim thông thường? Công thức hiển thị tính hệ số niên kim thông thường (trả vào cuối kỳ), tức là cách tính khoản trả khấu hao tiêu chuẩn cho khoản vay/khoản thế chấp.

Mỗi ô trong bảng có ý nghĩa gì? Đó là khoản trả trên mỗi $1 tiền gốc trong mỗi kỳ. Hãy nhân nó với số tiền vay để ra khoản trả thực tế.

Vì sao không được nhập lãi suất hoặc số kỳ bằng 0? Vì khi đó mẫu số bằng 0 khiến công thức không xác định; chỉ chấp nhận lãi suất và số kỳ dương thực sự.