1 Dolarlık Kredi İçin Anüite Ödeme Tablosu nedir?

Bu araç, tam olarak 1 dolarlık bir krediyi sıfırlamak (amorti etmek) için gereken dönemsel ödemeyi gösteren, yazdırılabilir bir faktör tablosu üretir. Tablo, faiz oranları (sütunlar) ile dönem sayıları (satırlar) ızgarası üzerine kuruludur. Her hücre boyutsuz bir ödeme faktörüdür: ödünç alınan her dolar başına, her dönemde ödenmesi gereken tutar. Tablo 1 dolarlık bir bugünkü değer üzerine inşa edildiği için evrenseldir; herhangi bir para birimi veya kredi büyüklüğü için geçerlidir — gerçek dönemsel ödemenizi bulmak için ilgili hücreyi gerçek anaparanızla çarpmanız yeterlidir.

Nasıl kullanılır?

Kaç oran sütunu ve kaç dönem satırı istediğinizi seçin. Sütun başlıklarını kontrol etmek için Başlangıç Oranı ve oran Artışı değerlerini belirleyin (her sütun, bir önceki orana artış değerini ekler). Satır başlıklarını kontrol etmek için ise Başlangıç Dönemi ve dönem Artışı değerlerini ayarlayın. Oluşturulan tablo, her oran/dönem kombinasyonu için ödeme faktörünü listeler. Ödemenizi bulmak için dönem başına faiz oranınız ile ödeme sayınızın kesiştiği hücreyi bulun ve şu hesabı yapın: gerçek ödeme = anapara × faktör.

Formülün açıklaması

Bugünkü değer PV = 1 dolar, dönemsel faiz oranı \(i\) (ondalık olarak) ve \(n\) dönem için, normal anüitenin (dönem sonu ödemeli) amortisman ödemesi şöyledir:

$$\text{PMT} = i \cdot \dfrac{(1+i)^n}{(1+i)^n - 1}$$

Dönem başına faiz oranı, \(i = \text{oran}\% / 100\) ile yüzdeden dönüştürülür. Payda yalnızca \(i = 0\) veya \(n = 0\) olduğunda sıfıra eşittir; bu yüzden her ikisi de hariç tutulur — altı girişin tamamı kesinlikle pozitif olmalıdır. \(n = 1\) dönem sayısı geçerlidir ve basitçe \(1 + i\) değerinde bir faktör verir.

Örnek hesaplama

Dönem başına %2 oran (\(i = 0{,}02\)) ve \(n = 10\) dönem alalım. Bu durumda \((1{,}02)^{10} = 1{,}21899442\) olur, yani faktör $$0{,}02 \times \dfrac{1{,}21899442}{0{,}21899442} = 0{,}11132653$$ olarak çıkar. Buna göre ödünç alınan her 1 dolar, dönem başına yaklaşık 0,1113 dolar ödeme gerektirir; 1.000 dolarlık bir kredide bu, \(1000 \times 0{,}11132653 \approx\) dönem başına 111,33 dolar demektir.

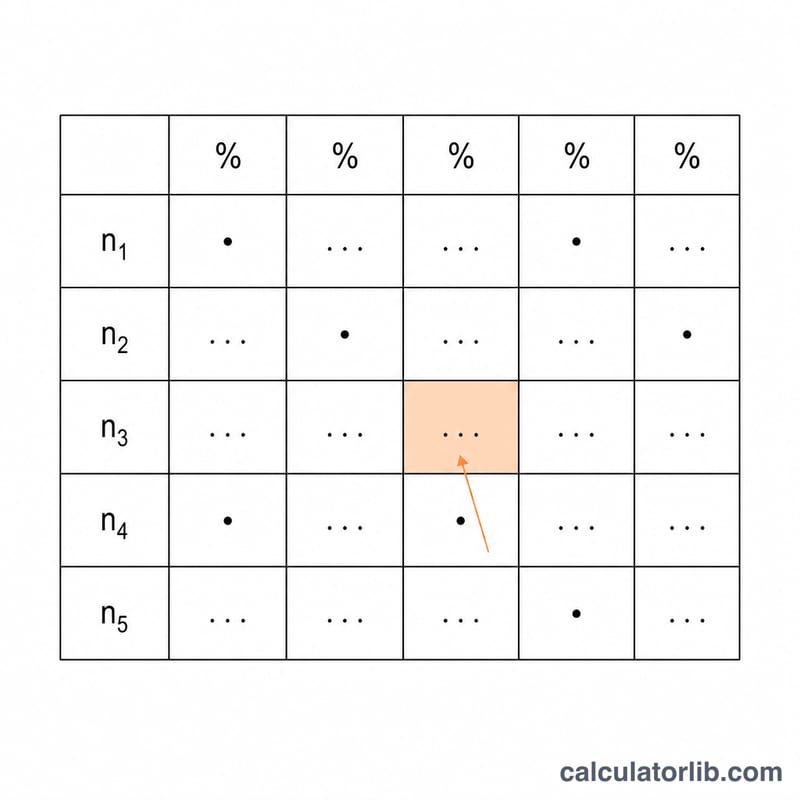

Örnek Rant Ödeme Faktörü Tablosu

Her hücre, bir rant ödeme formülü kullanılarak \(n\) dönem boyunca %i dönemlik faiz oranında 1 $ krediyi tamamen amorti etmek için gereken dönemlik ödemeyi temsil eder:

$$\text{PMT} = i \cdot \frac{(1+i)^n}{(1+i)^n - 1}$$Gerçek bir ödemeyi bulmak için faktörü ana paranız ile çarpın. Örneğin, 60 dönem boyunca aylık %0,5 oranında 20.000 $ kredi \(20000 \times 0.01933280 = \$386.66\) dönemdir.

| Dönem (n) | %0,25 | %0,50 | %1,00 | %1,50 | %2,00 |

|---|---|---|---|---|---|

| 12 | 0.08469370 | 0.08606643 | 0.08884879 | 0.09167999 | 0.09455960 |

| 24 | 0.04298121 | 0.04432061 | 0.04707347 | 0.04992410 | 0.05287110 |

| 36 | 0.02907515 | 0.03042194 | 0.03321431 | 0.03615240 | 0.03923285 |

| 60 | 0.01797498 | 0.01933280 | 0.02224445 | 0.02538932 | 0.02876797 |

| 120 | 0.00967604 | 0.01110205 | 0.01434709 | 0.01801852 | 0.02204993 |

| 180 | 0.00691558 | 0.00843857 | 0.01200172 | 0.01615215 | 0.02076485 |

| 360 | 0.00421604 | 0.00599551 | 0.01028613 | 0.01520176 | 0.02016531 |

Değerler 8 ondalak basamağa kadar gösterilmiştir. Faktör \(n\) arttıkça düşer (ödemeler daha fazla dönem üzerine yayılır) ve \(i\) arttıkça artar (dönem başına daha fazla faiz). \(n\to\infty\) olarak faktör \(i\) ye yaklaşır, çünkü sonsuz uzun bir kredi etkin bir şekilde faiz borcudur.

Anahtar Terimler & Değişkenler

- Ödeme faktörü

- Bir 1 $ krediyi \(n\) dönem boyunca \(i\) oranında tamamen geri ödeyen seviye dönemlik ödeme. Herhangi bir ana parayı almak için bunu çarpın. Bu kredinin ödemesidir. Mevcut değer rant faktörü (PVIFA) nin tersidir.

- Mevcut değer (PV)

- Bugün ödünç alınan tutar — ana para. Bir 1 $ tabloda, PV = 1, bu nedenle her hücre mevcut değerin dolar başına bir ödeme olur.

- Dönemlik faiz oranı (i)

- Her dönemde uygulanan faiz oranı, ondalak olarak ifade edilir. Bu, yıllık nominal oranın yıl başına bileşik dönem sayısına bölümüne eşittir (örn. %6 yıllık / 12 = 0.005 aylık).

- Dönem sayısı (n)

- Kredinin ömrü boyunca ödeme dönemlerinin toplam sayısı — 30 yıllık aylık ipotek için \(n = 30 \times 12 = 360\).

- PMT

- Her dönemde yapılan sabit ödeme. Genel ana para için: \(\text{PMT} = \text{PV} \cdot i \cdot \dfrac{(1+i)^n}{(1+i)^n-1}\).

- Amorti

- Bir krediyi eşit dönemlik ödemelerle ödeme süreci, her biri ödenmemiş bakiye faizi ile anapara azaltması arasında bölünmüş. Erken ödemeler çoğunlukla faiz; sonraki ödemeler çoğunlukla anapara.

- Sıradan rant vs rant vadesinde

- Bir sıradan rant her dönemin sonunda ödeme yapılır (krediler için standart ve bu tablonun temelini oluşturur). Bir rant vadesinde her dönemin başında ödeme yapılır; ödeme faktörü sıradan faktörün \((1+i)\) ye bölünmesi olur ve biraz daha küçük ödemeler verir.

Sıkça Sorulan Sorular

Bu tablo peşin anüite mi yoksa normal anüite tablosu mu? Görünen formül, normal anüite (dönem sonu ödemeli) faktörünü hesaplar; bu da standart kredi/mortgage taksitidir.

Her hücre neyi ifade eder? Anaparanın her 1 doları için, dönem başına yapılan ödemeyi gösterir. Gerçek ödemeyi bulmak için kredi tutarınızla çarpın.

Sıfır oran veya sıfır döneme neden izin verilmiyor? Bunlar paydayı sıfır yapar ve formülü tanımsız hale getirir; yalnızca kesinlikle pozitif oranlar ve dönemler kabul edilir.