$1 ऋण पर एन्युटी भुगतान टेबल क्या है?

यह टूल एक प्रिंट करने योग्य फैक्टर टेबल बनाता है, जो ठीक $1 के ऋण को पूरी तरह चुकाने के लिए ज़रूरी आवधिक भुगतान दर्शाता है — ब्याज दरों (कॉलम) और अवधियों की संख्या (पंक्तियों) के एक ग्रिड में। हर सेल एक इकाई-रहित (dimensionless) भुगतान फैक्टर है: यानी प्रति उधार लिए गए डॉलर, प्रति अवधि, कितना भुगतान करना होगा। चूँकि यह टेबल $1 के वर्तमान मूल्य पर आधारित है, इसलिए यह सार्वभौमिक है और किसी भी मुद्रा या ऋण राशि पर लागू होती है — बस किसी सेल को अपने असली मूलधन से गुणा कर लें और आपका वास्तविक आवधिक भुगतान सामने आ जाएगा। (ध्यान दें: यहाँ राशि $1 अमेरिकी डॉलर में दिखाई गई है, पर गणित किसी भी मुद्रा — ₹, €, £ आदि — के लिए एक जैसा ही रहता है।)

इसका उपयोग कैसे करें

तय करें कि आपको कितने रेट कॉलम और कितनी अवधि पंक्तियाँ चाहिए। कॉलम हेडर को नियंत्रित करने के लिए शुरुआती दर और दर का इन्क्रिमेंट सेट करें (हर अगला कॉलम पिछली दर में इन्क्रिमेंट जोड़ता है)। पंक्ति हेडर के लिए शुरुआती अवधि और अवधि का इन्क्रिमेंट सेट करें। तैयार टेबल फिर हर दर/अवधि संयोजन के लिए भुगतान फैक्टर दिखाती है। अपना भुगतान जानने के लिए, अपनी प्रति-अवधि ब्याज दर और भुगतानों की संख्या वाले सेल को ढूँ␊ढें, फिर हिसाब लगाएं: वास्तविक भुगतान = मूलधन × फैक्टर।

फ़ॉर्मूला समझें

वर्तमान मूल्य PV = $1, प्रति अवधि ब्याज दर \(i\) (दशमलव में) और \(n\) अवधियों के लिए, साधारण एन्युटी (अवधि के अंत में भुगतान) का चुकौती भुगतान इस प्रकार है:

$$\text{PMT} = i \cdot \dfrac{(1+i)^n}{(1+i)^n - 1}$$प्रति अवधि ब्याज दर को प्रतिशत से इस तरह बदला जाता है: \(i = \text{दर}\% / 100\)। हर (denominator) सिर्फ़ तभी शून्य होता है जब \(i = 0\) या \(n = 0\) हो, इसलिए इन दोनों को बाहर रखा गया है — सभी छह इनपुट सख़्ती से धनात्मक (positive) होने चाहिए। \(n = 1\) की अवधि मान्य है और इसका फैक्टर बस \(1 + i\) निकलता है।

हल किया हुआ उदाहरण

मान लीजिए प्रति अवधि दर 2% है (\(i = 0.02\)) और अवधि \(n = 10\) है। तब \((1.02)^{10} = 1.21899442\) होता है, इसलिए \(\text{फैक्टर} = 0.02 \times 1.21899442 / 0.21899442 = 0.11132653\)। यानी हर $1 उधार पर प्रति अवधि लगभग $0.1113 चुकाने होंगे; और $1,000 के ऋण के लिए यह \(1000 \times 0.11132653 \approx \$111.33\) प्रति अवधि होगा।

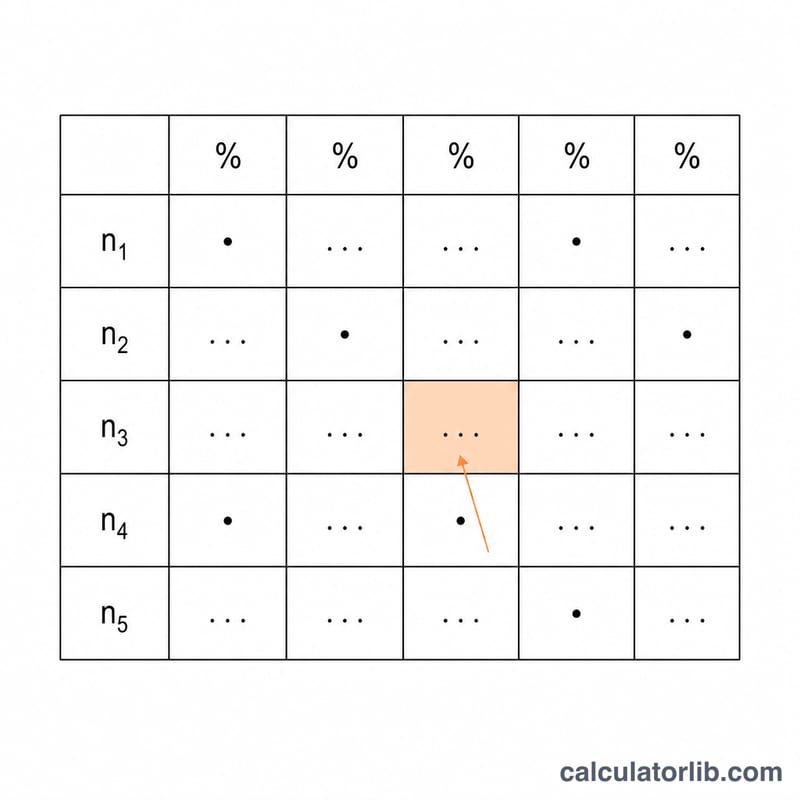

वार्षिकी भुगतान गुणांक तालिका नमूना

प्रत्येक कक्ष $1 ऋण को \(n\) अवधियों में 0% प्रति-अवधि ब्याज दर \(i\) पर पूरी तरह परिशोधित करने के लिए आवश्यक प्रति-अवधि भुगतान है, वार्षिकी भुगतान सूत्र का उपयोग करते हुए:

$$\text{भुगतान} = i \cdot \frac{(1+i)^n}{(1+i)^n - 1}$$वास्तविक भुगतान खोजने के लिए, गुणांक को अपने मूलधन से गुणा करें। उदाहरण के लिए, 60 अवधियों के लिए 0.5% प्रति अवधि पर $20,000 का ऋण \(20000 \times 0.01933280 = \$386.66\) प्रति अवधि है।

| अवधियाँ (n) | 0.25% | 0.50% | 1.00% | 1.50% | 2.00% |

|---|---|---|---|---|---|

| 12 | 0.08469370 | 0.08606643 | 0.08884879 | 0.09167999 | 0.09455960 |

| 24 | 0.04298121 | 0.04432061 | 0.04707347 | 0.04992410 | 0.05287110 |

| 36 | 0.02907515 | 0.03042194 | 0.03321431 | 0.03615240 | 0.03923285 |

| 60 | 0.01797498 | 0.01933280 | 0.02224445 | 0.02538932 | 0.02876797 |

| 120 | 0.00967604 | 0.01110205 | 0.01434709 | 0.01801852 | 0.02204993 |

| 180 | 0.00691558 | 0.00843857 | 0.01200172 | 0.01615215 | 0.02076485 |

| 360 | 0.00421604 | 0.00599551 | 0.01028613 | 0.01520176 | 0.02016531 |

मान 8 दशमलव स्थानों तक दिखाए गए हैं। जैसे-जैसे \(n\) बढ़ता है, गुणांक घटता है (अधिक अवधियों में भुगतान फैलाया जाता है) और जैसे-जैसे \(i\) बढ़ता है, बढ़ता है (प्रति अवधि अधिक ब्याज)। जैसे-जैसे \(n\to\infty\) गुणांक \(i\) के करीब पहुंचता है, क्योंकि अनंत लंबे ऋण प्रभावी रूप से केवल ब्याज है।

मुख्य शर्तें और चर

- भुगतान गुणांक

- स्तरीय आवधिक भुगतान जो दर \(i\) पर \(n\) अवधियों में $1 ऋण को पूरी तरह चुकाता है। किसी भी मूलधन को प्राप्त करने के लिए इसे किसी भी मूलधन से गुणा करें। यह वर्तमान-मूल्य वार्षिकी गुणांक (PVIFA) का पारस्परिक है।

- वर्तमान मूल्य (PV)

- आज उधार ली गई राशि — मूलधन। $1 तालिका में, PV = 1, इसलिए प्रत्येक कक्ष वर्तमान मूल्य के प्रति डॉलर भुगतान है।

- आवधिक ब्याज दर (i)

- प्रत्येक अवधि में लागू की जाने वाली ब्याज दर, दशमलव के रूप में व्यक्त की गई। यह वार्षिक नाममात्र दर को वर्ष में चक्रवृद्धि अवधियों की संख्या से विभाजित करने के बराबर है (उदाहरण के लिए 6% वार्षिक / 12 = 0.005 मासिक)।

- अवधियों की संख्या (n)

- ऋण के जीवन भर भुगतान अवधियों की कुल संख्या — 30-वर्षीय मासिक बंधक के लिए, \(n = 30 \times 12 = 360\)।

- भुगतान

- प्रत्येक अवधि में किया गया निरंतर भुगतान। सामान्य मूलधन के लिए: \(\text{भुगतान} = \text{PV} \cdot i \cdot \dfrac{(1+i)^n}{(1+i)^n-1}\)।

- परिशोधन

- समान आवधिक भुगतान के साथ ऋण का भुगतान करने की प्रक्रिया, प्रत्येक को बकाया शेष पर ब्याज और मूलधन में कमी के बीच विभाजित किया जाता है। प्रारंभिक भुगतान अधिकतर ब्याज हैं; बाद के भुगतान अधिकतर मूलधन हैं।

- साधारण वार्षिकी बनाम वार्षिकी-देय

- एक साधारण वार्षिकी में प्रत्येक अवधि के अंत में भुगतान होता है (ऋणों के लिए मानक, और इस तालिका का आधार)। एक वार्षिकी-देय में प्रत्येक अवधि के शुरुआत में भुगतान होता है; इसका भुगतान गुणांक साधारण गुणांक को \((1+i)\) से विभाजित होता है, जिससे थोड़े छोटे भुगतान मिलते हैं।

अक्सर पूछे जाने वाले सवाल

क्या यह एन्युटी-ड्यू टेबल है या साधारण एन्युटी टेबल? दिख रहा फ़ॉर्मूला साधारण एन्युटी (अवधि के अंत में भुगतान) का फैक्टर निकालता है, जो किसी ऋण/होम लोन की मानक चुकौती किस्त होती है।

हर सेल का क्या मतलब है? यह प्रति $1 मूलधन, प्रति अवधि भुगतान है। इसे अपनी ऋण राशि से गुणा कर लें, असली भुगतान मिल जाएगा।

शून्य दर या शून्य अवधि की अनुमति क्यों नहीं है? क्योंकि इनसे हर (denominator) शून्य हो जाता है और फ़ॉर्मूला अपरिभाषित हो जाता है; इसलिए केवल सख़्ती से धनात्मक दरें और अवधियाँ ही स्वीकार की जाती हैं।