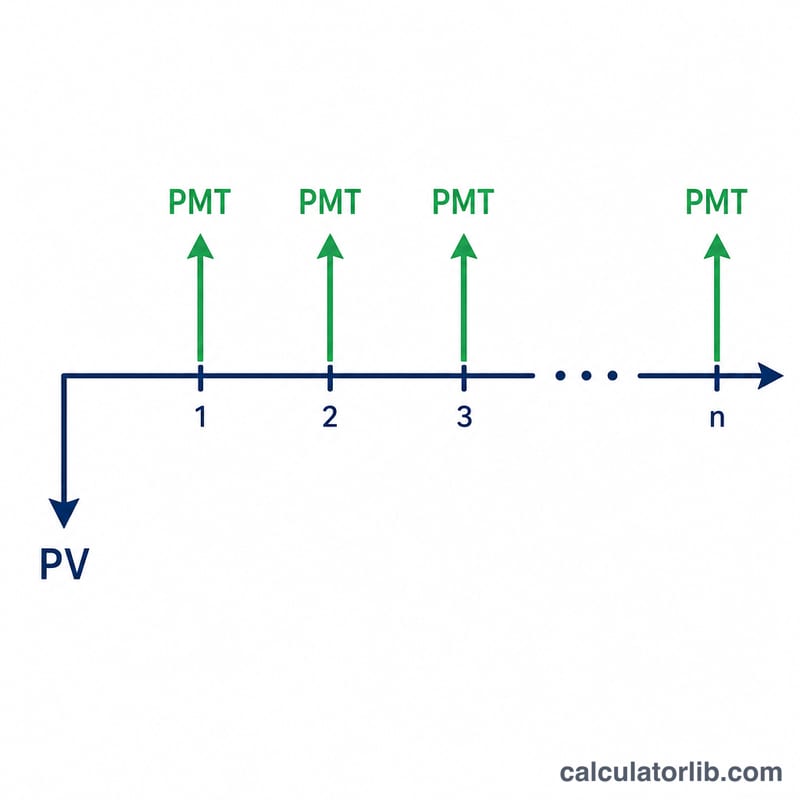

एन्युटी पेमेंट कैलकुलेटर क्या है?

एन्युटी पेमेंट कैलकुलेटर वह निश्चित और बार-बार दी जाने वाली किस्त (PMT) निकालता है, जो किसी वर्तमान मूल्य — जैसे लोन की मूल राशि या निवेश की एकमुश्त रकम — को तय अवधि में, तय ब्याज दर पर पूरी तरह चुकाने के लिए ज़रूरी होती है। होम लोन की EMI, कार लोन और तय भुगतान योजनाओं के पीछे यही गणित काम करता है। यह टूल हर देश और हर मुद्रा के लिए एक जैसा है; आप किसी भी करेंसी में रकम डाल सकते हैं।

इसका इस्तेमाल कैसे करें

वर्तमान मूल्य (आज ली गई या निवेश की गई रकम), सालाना ब्याज दर प्रतिशत में, अवधि वर्षों में, और हर साल कितनी किस्तें होंगी (मासिक, तिमाही, छमाही या वार्षिक) — ये जानकारी भरें। कैलकुलेटर आपको हर अवधि की किस्त के साथ-साथ पूरी अवधि में चुकाई जाने वाली कुल राशि और कुल ब्याज भी बता देता है।

फॉर्मूला समझें

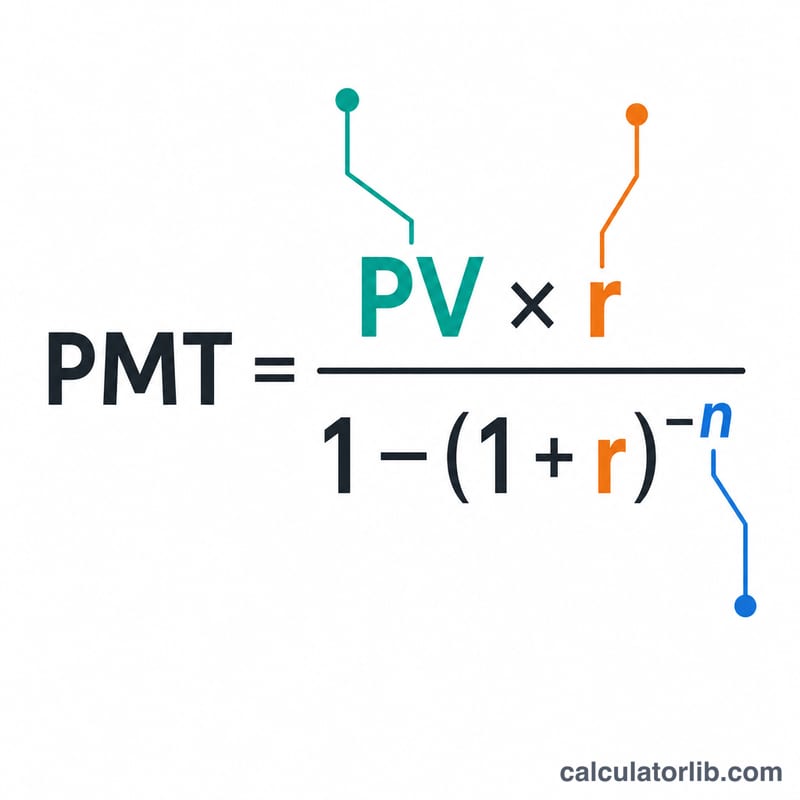

मुख्य समीकरण है $$\text{PMT} = \frac{PV \cdot r}{1 - (1 + r)^{-n}}$$, जहाँ \(PV\) वर्तमान मूल्य है, \(r\) आवधिक ब्याज दर है और \(n\) कुल किस्तों की संख्या है। आवधिक दर = सालाना दर ÷ साल में किस्तों की संख्या (\(r = \text{सालाना} \div f\)), और \(n = \text{वर्ष} \times f\)। अगर ब्याज दर शून्य हो, तो किस्त बस \(PV \div n\) के बराबर हो जाती है।

हल किया हुआ उदाहरण

मान लीजिए 100,000 की रकम 6% सालाना ब्याज पर ली गई और इसे 30 साल में मासिक किस्तों से चुकाना है। यहाँ \(r = 0.06 \div 12 = 0.005\) और \(n = 30 \times 12 = 360\) होगा। तब $$\text{PMT} = \frac{100{,}000 \times 0.005}{1 - 1.005^{-360}} \approx 599.55$$ प्रति माह। 360 किस्तों में आप कुल लगभग 215,838 चुकाएँगे, जिसमें से करीब 115,838 केवल ब्याज होगा।

अक्सर पूछे जाने वाले सवाल

क्या यह ऑर्डिनरी एन्युटी है? हाँ — यहाँ माना गया है कि हर किस्त अवधि के अंत में दी जाती है (ऑर्डिनरी एन्युटी), जो ज़्यादातर लोन के तरीके से मेल खाता है।

अगर ब्याज दर 0% हो तो? ऐसे में कैलकुलेटर वर्तमान मूल्य को सभी अवधियों में बराबर बाँट देता है (\(PV \div n\))।

क्या इसे बचत से निकासी के लिए इस्तेमाल कर सकते हैं? बिल्कुल। यही फॉर्मूला बताता है कि तय रिटर्न कमाने वाली एकमुश्त रकम से आप हर अवधि में कितनी टिकाऊ निकासी कर सकते हैं।