Что такое калькулятор аннуитетного платежа?

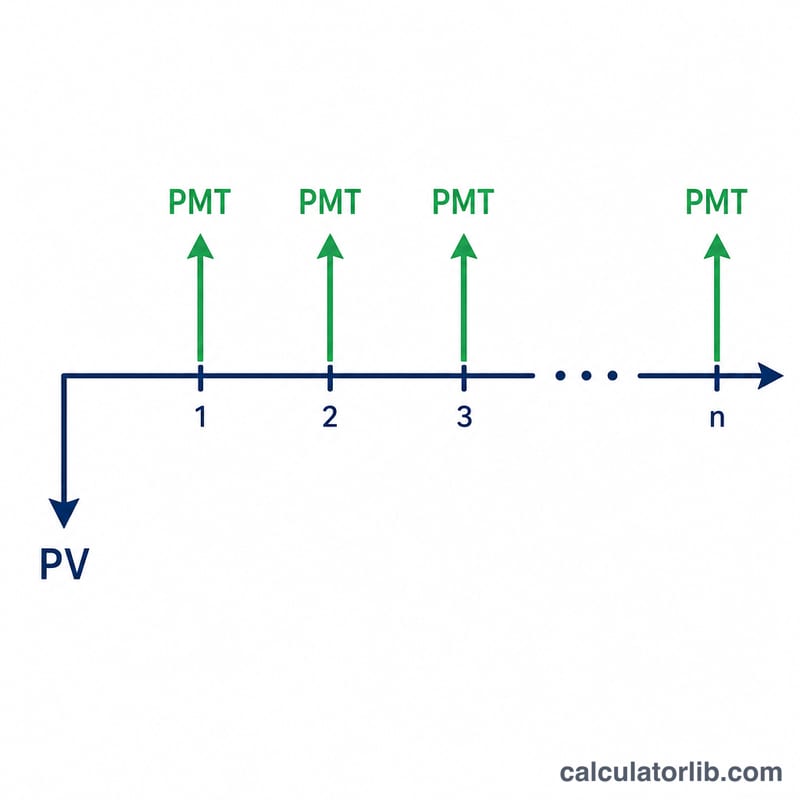

Калькулятор аннуитетного платежа определяет фиксированный регулярный платёж (PMT), необходимый, чтобы полностью погасить текущую стоимость — например, тело кредита или единовременно вложенную сумму — за заданное число периодов при определённой процентной ставке. Именно эта математика лежит в основе платежей по ипотеке, автокредитам и структурированным выплатам. Инструмент универсален и не привязан к конкретной валюте: вводите суммы в любой валюте на ваш выбор.

Как пользоваться калькулятором

Укажите текущую стоимость (сумму, взятую в долг или вложенную сегодня), годовую процентную ставку в процентах, срок в годах и периодичность выплат (ежемесячно, ежеквартально, раз в полгода или раз в год). Калькулятор покажет платёж за один период, а также общую сумму выплат и совокупные проценты за весь срок аннуитета.

Разбор формулы

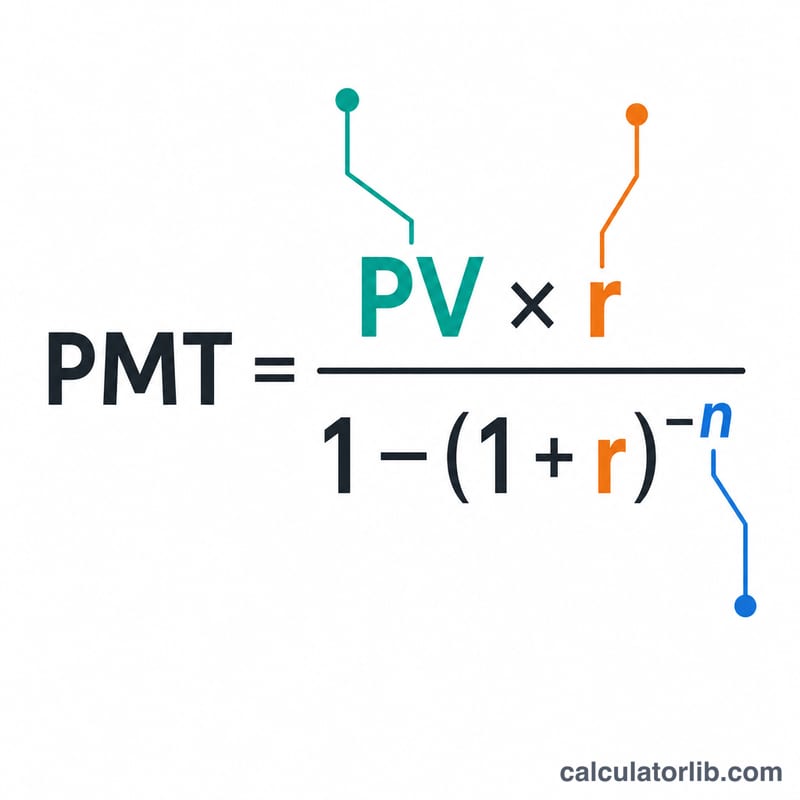

Основное уравнение выглядит так:

$$\text{PMT} = \frac{PV \cdot r}{1 - (1 + r)^{-n}}$$где PV — текущая стоимость, r — процентная ставка за период, а n — общее количество платежей. Ставка за период равна годовой ставке, делённой на число выплат в году (\(r = \text{годовая} \div f\)), а \(n\) — это число лет, умноженное на \(f\). Если ставка равна нулю, платёж просто равен \(PV \div n\).

Пример расчёта

Возьмём в кредит 100 000 под 6% годовых с ежемесячным погашением на 30 лет. Тогда \(r = 0{,}06 \div 12 = 0{,}005\), а \(n = 30 \times 12 = 360\). Получаем

$$\text{PMT} = \frac{100\,000 \times 0{,}005}{1 - 1{,}005^{-360}} \approx \mathbf{599{,}55}$$в месяц. За 360 платежей вы выплатите около 215 838, из которых примерно 115 838 — это проценты.

Частые вопросы

Это обычный аннуитет? Да — предполагается, что платежи вносятся в конце каждого периода (постнумерандо, обычный аннуитет), как и в большинстве кредитов.

А если ставка равна 0%? Калькулятор равномерно распределяет текущую стоимость по всем периодам (\(PV \div n\)).

Можно ли использовать его для расчёта снятия со сбережений? Да. Та же формула показывает, какую периодическую сумму можно стабильно снимать с капитала, приносящего фиксированную доходность.