Что такое калькулятор немедленного аннуитета?

Немедленный аннуитет (на английском — single-premium immediate annuity, или SPIA) — это финансовый продукт страховых компаний, который превращает единовременную сумму денег в поток гарантированных периодических выплат, начинающихся практически сразу. Такие договоры широко распространены в США и ряде других стран; в России прямого аналога с тем же названием нет, но похожий принцип лежит в основе пенсионных аннуитетов от НПФ и страховых компаний — поэтому учитывайте, что конкретные условия и налогообложение у нас отличаются. Этот калькулятор оценивает размер дохода за каждый период исходя из суммы взноса, предполагаемой процентной ставки, срока выплат и их частоты.

Как пользоваться калькулятором

Укажите сумму взноса (единовременный платёж, который вы вносите), предполагаемую годовую процентную ставку, которую начисляет страховщик, срок выплат в годах и частоту платежей (ежемесячно, ежеквартально, раз в полгода или раз в год). Калькулятор покажет доход за каждый платёж, общее количество выплат, итоговую сумму к получению и совокупный начисленный процент за весь срок договора.

Формула расчёта

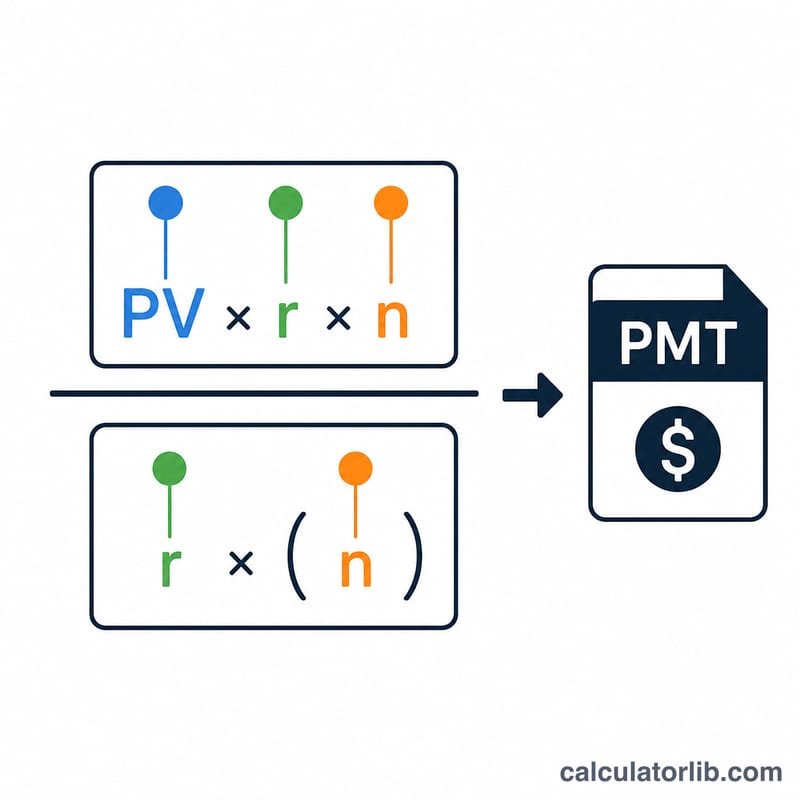

Размер платежа считается по классической формуле аннуитета (амортизации):

$$\text{PMT} = \frac{PV \cdot r}{1 - (1 + r)^{-n}}$$Здесь PV — приведённая стоимость (ваш взнос), r — процентная ставка за период (годовая ставка ÷ число платежей в году), а n — общее число выплат (количество лет × число платежей в году). Если ставка равна нулю, платёж просто равен \(PV \div n\).

Пример расчёта

Допустим, вы вносите взнос $100 000 в аннуитет под 5% годовых с ежемесячными выплатами в течение 20 лет. Ставка за период составит \(0{,}05 \div 12 = 0{,}0041667\), а всего будет 240 платежей.

$$\text{PMT} = \frac{100\,000 \times 0{,}0041667}{1 - 1{,}0041667^{-240}} \approx \$659{,}96 \text{ в месяц}$$Итоговая сумма выплат — примерно $158 389, из которых около $58 389 приходится на начисленные проценты.

Частые вопросы

Это гарантированный доход? Калькулятор даёт лишь математическую оценку. Реальные предложения страховых компаний зависят от возраста, пола, актуарных таблиц смертности, комиссий и текущих ставок.

Учитывается ли инфляция? Нет — модель рассчитана на фиксированный (неиндексируемый) аннуитет. Аннуитеты с привязкой к инфляции платят меньше в начале срока.

Какую ставку указывать? Для реалистичной оценки берите ставку, близкую к той, что предлагают страховщики сейчас (обычно 3–6%).