즉시연금 계산기란?

즉시연금(영어로는 single-premium immediate annuity, 줄여서 SPIA)은 목돈을 한 번에 납입하면 곧바로 일정한 소득을 정기적으로 받을 수 있도록 전환해 주는 상품입니다. 이 계산기는 납입 원금, 가정한 이율, 수령 기간, 지급 주기를 바탕으로 매 회 받게 될 소득이 얼마인지 추정해 줍니다. 참고로 미국식 SPIA를 기준으로 설계된 도구이며, 국내 즉시연금 상품의 적용 세제나 공시이율 구조는 다를 수 있으니 실제 가입 시에는 국내 보험사 약관을 확인하세요.

사용 방법

원금(한 번에 납입하는 목돈, 즉 보험료)을 입력하고, 보험사가 적용한다고 가정한 연 이율, 연 단위 수령 기간, 그리고 지급 주기(매월·분기·반기·연 단위)를 선택하세요. 그러면 매 회 받는 소득, 총 지급 횟수, 전체 수령액, 계약 기간 동안 발생한 총 이자가 한눈에 표시됩니다.

계산 공식

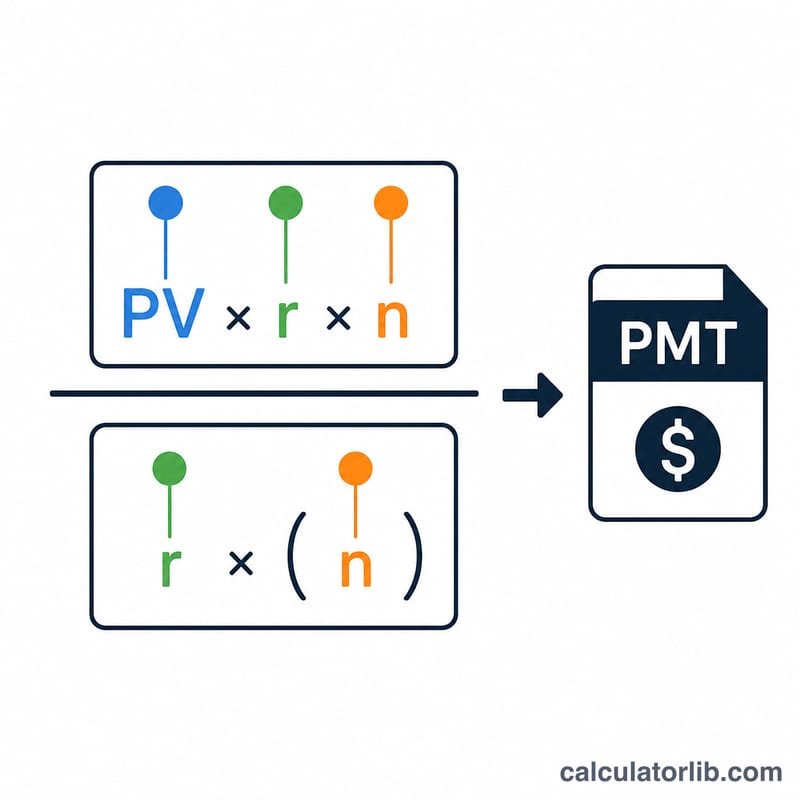

지급액은 표준 연금(상환) 공식을 따릅니다: $$\text{PMT} = \frac{\text{PV} \cdot r}{1 - (1 + r)^{-n}}$$ 여기서 PV는 현재가치(납입 원금), r는 회당 이율(연 이율 ÷ 연간 지급 횟수), n은 총 지급 횟수(연수 × 연간 지급 횟수)입니다. 이율이 0일 경우 지급액은 단순히 \(\text{PV} \div n\)이 됩니다.

예시로 보는 계산

예를 들어 연 5% 이율의 연금에 10만 달러를 납입하고, 20년 동안 매월 받는다고 가정해 봅시다. 회당 이율은 \(0.05 \div 12 = 0.0041667\)이고, 총 지급 횟수는 240회입니다. $$\text{PMT} = \frac{100{,}000 \times 0.0041667}{1 - 1.0041667^{-240}} \approx \text{매월 659.96달러}$$ 가 되며, 전체 수령액은 약 158,389달러 — 이 중 이자가 대략 58,389달러입니다.

자주 묻는 질문

이 금액이 보장되는 소득인가요? 이 계산기는 수학적 추정값만 보여 줍니다. 실제 보험사 견적은 나이, 성별, 사망률 가정, 수수료, 현재 금리 등에 따라 달라집니다.

물가 상승(인플레이션)이 반영되나요? 아니요. 이 계산기는 고정형(물가 비연동) 연금을 기준으로 합니다. 물가 연동형 연금은 초기 지급액이 더 적습니다.

어떤 이율을 입력해야 하나요? 현실적인 추정을 위해 보험사가 현재 적용하는 수준(보통 3%~6%)에 가까운 이율을 사용하세요.