예금 인출 계산기란?

예금 인출 계산기는 예금 계좌나 투자 자산에서 매월·분기·연 단위로 인출할 수 있는 고정 금액을 알려줍니다. 정한 기간이 끝나는 시점에 잔액이 정확히 0이 되도록 계산하죠. 인출하고 남은 잔액에도 계속 이자가 붙기 때문에, 보통은 처음 넣은 원금보다 더 많은 금액을 총합으로 받을 수 있습니다. 이는 은퇴 자금 인출(드로다운) 설계나 연금 수령액을 계산할 때 쓰는 것과 동일한 원리입니다.

사용 방법

현재 예금 잔액, 계좌에 적용되는 연이율, 자금을 유지하고 싶은 기간(년), 인출 주기를 입력하세요. 계산기는 매 기간 받게 될 균등 인출액, 총 인출 횟수, 받게 될 총액, 그리고 그중 이자가 차지하는 비중을 계산해 줍니다.

공식 설명

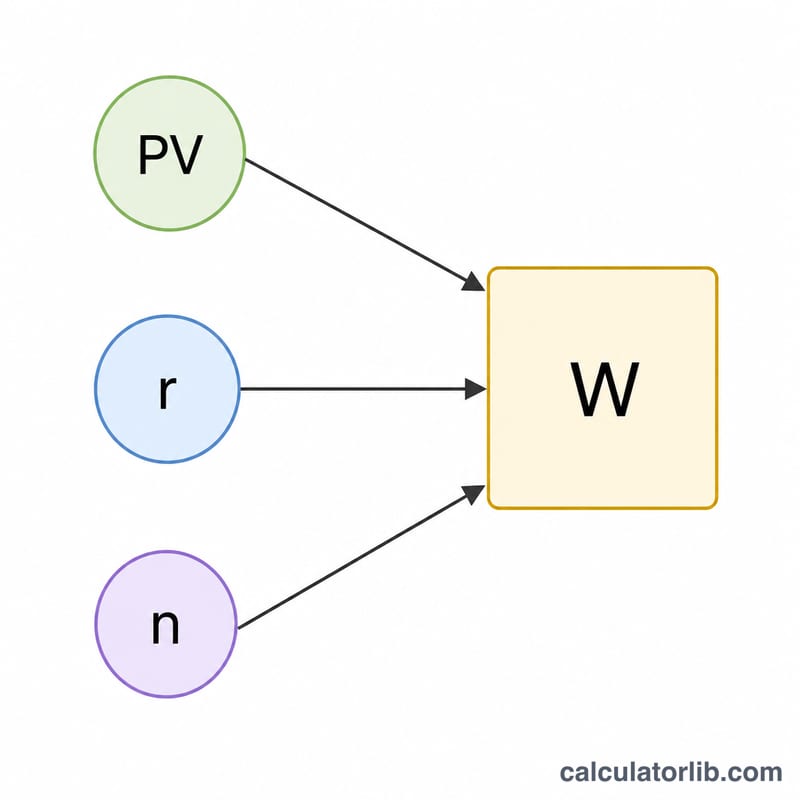

핵심 계산식은 현재가치 연금 공식을 인출액 기준으로 정리한 것입니다.

$$W = \frac{PV \cdot r}{1 - (1 + r)^{-n}}$$

여기서 PV는 처음 잔액, r은 기간당 이자율(연이율을 연간 인출 횟수로 나눈 값), n은 총 인출 횟수(년수 × 연간 인출 횟수)입니다. 이자율이 0이라면 공식은 \(W = PV / n\)으로 단순해집니다.

계산 예시

예를 들어 10만 달러($100,000)를 연 5% 이율로 예치하고 10년간 매월 수령하고 싶다고 가정해 봅시다. 기간당 이율은 \(r = 0.05 / 12 = 0.0041667\)이고, \(n = 120\)회입니다. 대입하면 $$W = \frac{100{,}000 \times 0.0041667}{1 - 1.0041667^{-120}} \approx 매월\ \$1{,}060.66$$가 됩니다. 120개월 동안 받는 총액은 약 $127,279이며, 이 중 약 $27,279가 이자입니다.

자주 묻는 질문

기간이 끝나면 잔액이 정확히 0이 되나요? 네. 이 공식은 마지막 인출 시 잔액이 정확히 0이 되도록 설계되어 있습니다.

예금을 영원히 유지하고 싶다면? 그것은 '영구연금(perpetuity)' 개념입니다. 매 기간 이자만 인출하고(\(PV \times r\)) 원금은 전혀 건드리지 않으면 됩니다.

이 결과가 보장되나요? 아닙니다. 이자율이 일정하다는 가정을 전제로 합니다. 실제 수익률은 변동하므로 결과는 확정된 약속이 아니라 계획 수립용 추정치로 활용하세요.