什么是储蓄提取计算器?

储蓄提取计算器能帮你算出每期(按月、按季或按年)可从储蓄账户或投资中固定提取的金额,使余额在你设定的时间期限结束时恰好取完。由于尚未取出的余额仍在持续生息,你最终能领取的总额通常会高于最初存入的本金。这套算法与退休资金分期领取规划、年金给付所用的原理完全一致——在中国,它同样适用于养老金分批支取、理财本金分期取用等场景。

如何使用

输入你当前的储蓄余额、账户的年利率、希望这笔钱能维持的年数,以及计划提取的频率。计算器会返回每期的固定提取额、提取总次数、你将累计领到的总金额,以及其中有多少来自利息收益。

公式解析

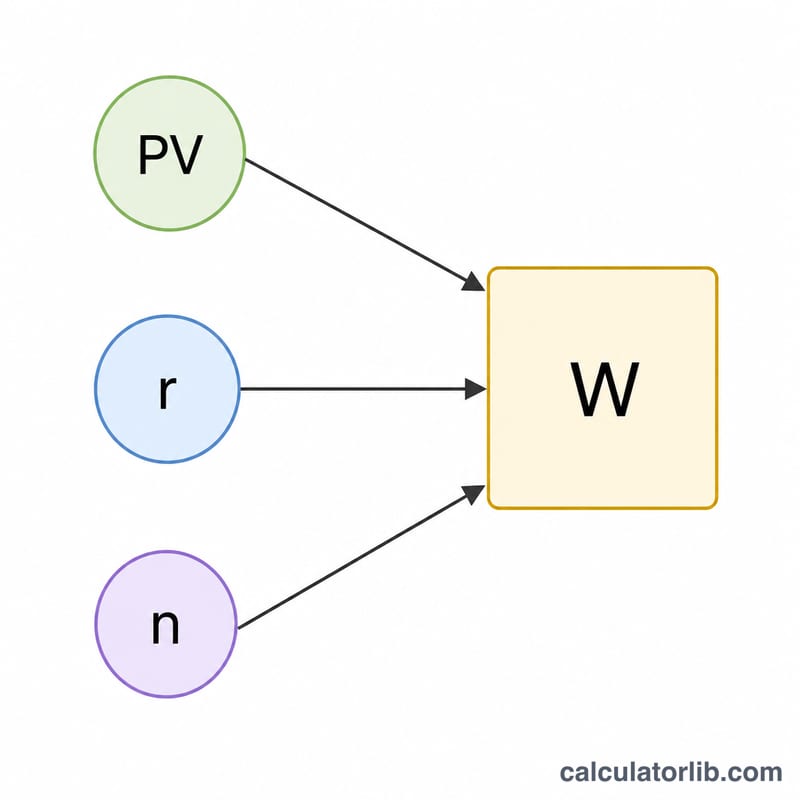

核心公式是把年金现值公式反解出每期付款额:

$$W = \frac{PV \times r}{1 - (1 + r)^{-n}}$$

其中 \(PV\) 是你的初始余额,\(r\) 是每期利率(年利率除以每年的期数),\(n\) 是总提取次数(年数 × 每年期数)。若利率为零,公式则简化为 \(W = PV / n\)。

实例演算

假设你有 100,000 元,年利率 5%,希望按月领取,持续 10 年。每期利率为 \(r = 0.05 / 12 = 0.0041667\),提取次数 \(n = 120\)。代入公式:$$W = \frac{100{,}000 \times 0.0041667}{1 - 1.0041667^{-120}} \approx \text{每月 } 1{,}060.66 \text{ 元}$$120 个月累计可领约 127,279 元,其中约 27,279 元为利息收益。

常见问题

余额会在期末恰好取完吗? 会的——公式的设计正是让最后一次提取后余额归零。

如果我希望这笔钱永远取之不尽呢? 那就属于"永续年金":你每期只领取利息部分(\(PV \times r\)),永远不动用本金。

这个结果有保障吗? 没有。计算假设利率始终不变,而实际收益会有波动,因此请把结果当作规划参考,而非确定的承诺。