बचत निकासी कैलकुलेटर क्या है?

बचत निकासी कैलकुलेटर आपको वह निश्चित राशि बताता है जो आप किसी बचत खाते या निवेश से हर अवधि में निकाल सकते हैं — मासिक, तिमाही या सालाना — ताकि चुनी हुई समय-सीमा के अंत तक आपका बैलेंस ठीक शून्य हो जाए। चूँकि बची हुई रकम पर ब्याज मिलता रहता है, इसलिए आप आमतौर पर जमा की गई मूल राशि से ज़्यादा कुल रकम निकाल सकते हैं। यही गणित रिटायरमेंट ड्रॉडाउन योजना और एन्युइटी (पेंशन-जैसे) भुगतान के लिए भी इस्तेमाल होता है।

इसका उपयोग कैसे करें

अपना मौजूदा बचत बैलेंस, खाते पर मिलने वाली सालाना ब्याज दर, कितने वर्षों तक पैसा चलाना चाहते हैं, और आप कितनी बार निकासी करना चाहते हैं — ये सब दर्ज करें। कैलकुलेटर आपको हर अवधि का समान भुगतान, निकासियों की कुल संख्या, मिलने वाली कुल रकम, और उसमें से कितना हिस्सा ब्याज से आया — यह सब बता देगा।

फॉर्मूला समझें

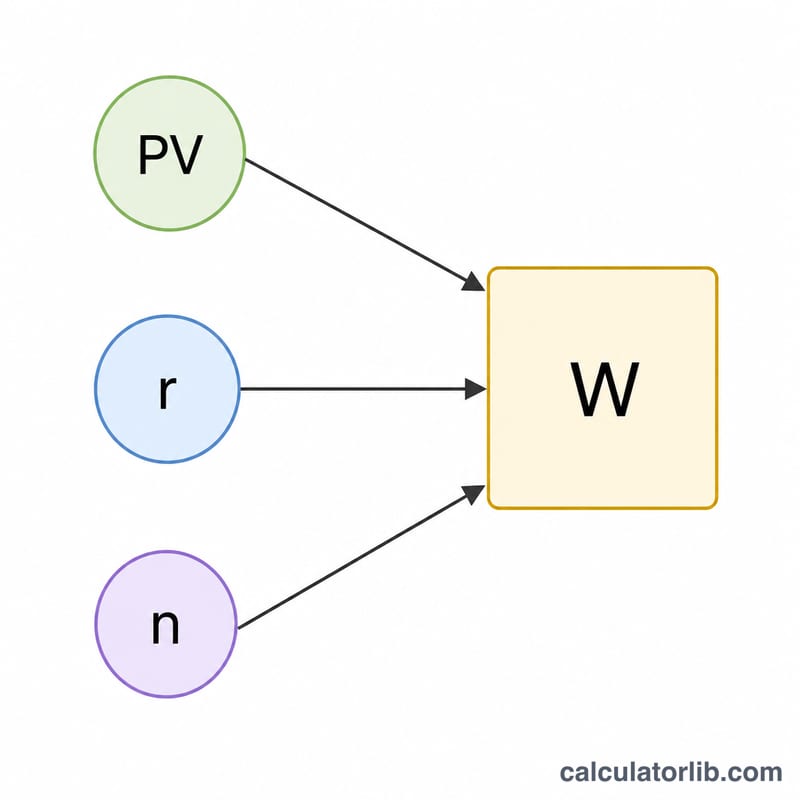

इसका मूल समीकरण भुगतान के लिए हल किया गया प्रेजेंट-वैल्यू एन्युइटी फॉर्मूला है:

$$W = \frac{PV \cdot r}{1 - (1 + r)^{-n}}$$

यहाँ PV आपका शुरुआती बैलेंस है, r आवधिक ब्याज दर है (सालाना दर को प्रति वर्ष अवधियों की संख्या से भाग देकर), और n निकासियों की कुल संख्या है (वर्ष × प्रति वर्ष अवधियाँ)। यदि ब्याज दर शून्य हो, तो फॉर्मूला सरल होकर \(W = PV / n\) रह जाता है।

हल किया हुआ उदाहरण

मान लीजिए आपके पास $100,000 हैं जिन पर 5% सालाना ब्याज मिलता है और आप 10 साल तक मासिक आय चाहते हैं। आवधिक दर \(r = 0.05 / 12 = 0.0041667\) और \(n = 120\) निकासियाँ होंगी। मान रखने पर: $$W = \frac{100{,}000 \times 0.0041667}{1 - 1.0041667^{-120}} \approx \$1{,}060.66 \text{ प्रति माह}$$ 120 महीनों में आपको लगभग $127,279 मिलेंगे — जिनमें से लगभग $27,279 ब्याज होगा।

अक्सर पूछे जाने वाले सवाल

क्या अवधि के अंत में बैलेंस ठीक खत्म हो जाता है? हाँ — फॉर्मूला इस तरह बना है कि आखिरी निकासी बैलेंस को शून्य तक ले आती है।

अगर मैं चाहता हूँ कि बचत हमेशा बनी रहे तो? यह एक पर्पेच्युटी (अनंत भुगतान) है: आप हर अवधि में केवल ब्याज \((PV \times r)\) निकालेंगे और मूल राशि को कभी नहीं छुएँगे।

क्या यह गारंटीड है? नहीं। यह स्थिर ब्याज दर मानकर चलता है। असल में रिटर्न घटता-बढ़ता रहता है, इसलिए इस नतीजे को एक योजना अनुमान मानें, वादा नहीं।