은퇴자금 인출 계산기란?

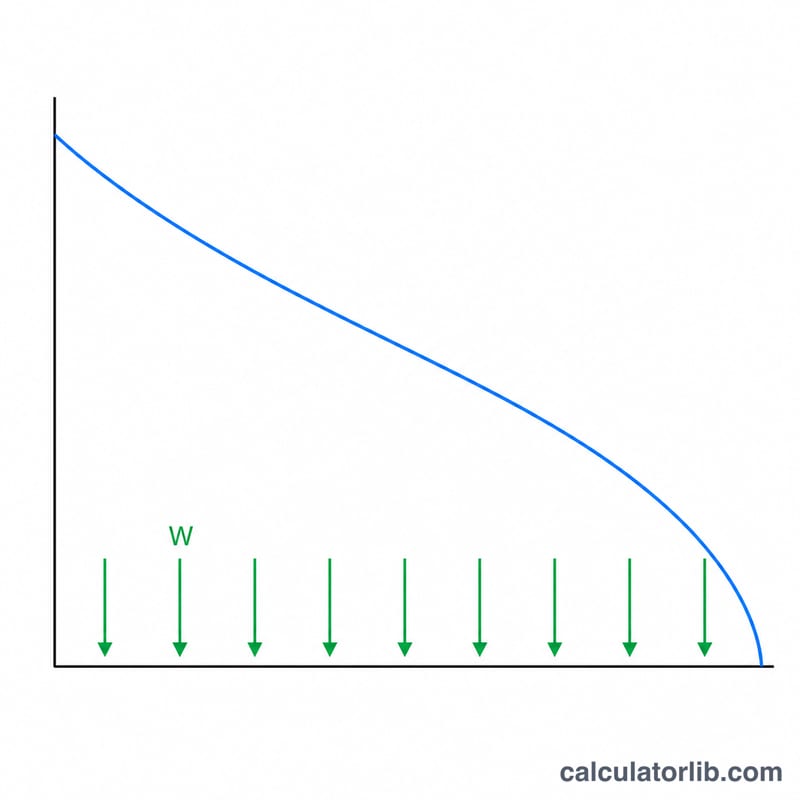

이 계산기는 노후자금에서 매 기간(월·분기·연) 얼마씩 인출할 수 있는지 알려줍니다. 정해진 기간이 끝나는 시점에 잔액이 정확히 소진되면서도, 남아 있는 돈은 일정한 수익률로 계속 불어난다는 전제로 계산합니다. 쉽게 말해 연금 지급(원리금 균등 상환) 공식을 여러분의 노후자금에 적용한 것으로, 통화나 국가에 상관없이 동일하게 작동합니다. 어디에 살든 계산 원리는 같습니다.

사용 방법

현재 보유한 노후자금 잔액, 투자에서 기대하는 연간 수익률, 소득이 유지되길 바라는 기간(연수), 그리고 인출 주기를 입력하세요. 계산기는 연간 수익률을 인출 주기에 맞는 기간별 수익률로 환산한 뒤, 기간이 끝날 때 계좌가 모두 소진되도록 하는 균등 인출금액을 계산합니다.

공식 설명

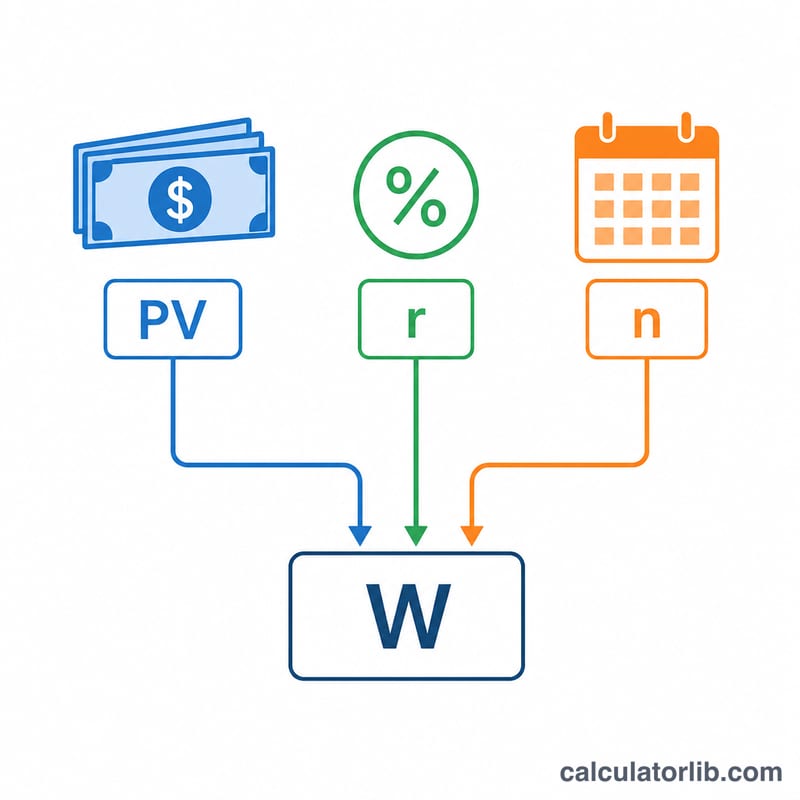

핵심 공식은 다음과 같습니다.

$$W = \frac{PV \cdot r}{1 - (1 + r)^{-n}}$$여기서 \(PV\)는 현재 잔액, \(r\)은 기간별 수익률(연 수익률 ÷ 인출 빈도), \(n\)은 총 인출 횟수(연수 × 인출 빈도)입니다. 만약 수익률이 0%라면 공식은 단순히 \(PV \div n\)으로 정리됩니다.

계산 예시

예를 들어 $500,000를 보유하고 있고, 연 5% 수익률을 기대하며, 25년간 소득을 받고 싶고, 매월 인출한다고 가정해 봅시다. 이 경우 \(r = 0.05/12 \approx 0.0041667\), \(n = 300\)이 됩니다. 공식에 대입하면 매월 약 $2,922.95를 인출할 수 있으며, 25년 동안 총 약 $876,886를 받게 됩니다. 원금 $500,000를 넘어서는 차액은 인출하는 동안에도 자금이 계속 불어났기 때문입니다.

자주 묻는 질문(FAQ)

물가 상승률(인플레이션)이 반영되나요? 아니요. 이 계산기는 인출액이 일정하고 명목 수익률도 일정하다고 가정합니다. 실질(물가 반영) 소득을 대략 추정하려면, 수익률에서 예상 물가 상승률을 뺀 값을 입력하세요.

기간이 끝나면 어떻게 되나요? 실제 수익률이 입력값과 일치한다면, 마지막 인출 후 잔액은 정확히 0이 됩니다.

자금을 영원히 유지할 수도 있나요? 가능합니다. 기간별 이자(\(PV \times r\))만 인출한다면 원금은 손대지 않으므로 자금이 줄지 않습니다. 다만 이는 정해진 기간이 아니라 더 긴 기간 또는 '무기한' 인출을 전제로 합니다.