Что такое калькулятор пенсионных выплат?

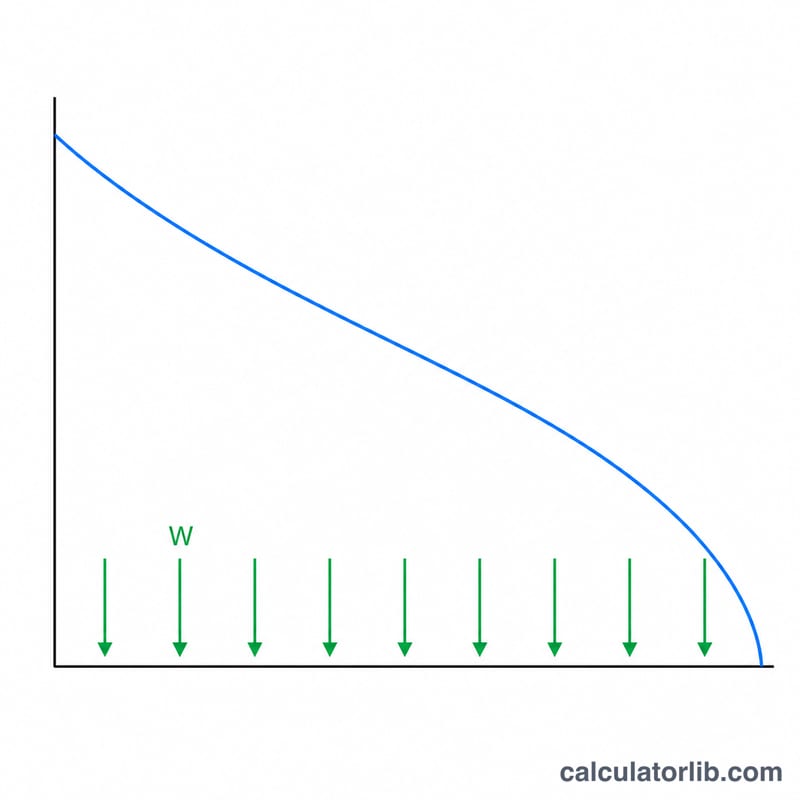

Этот калькулятор показывает, сколько денег можно снимать со своих пенсионных накоплений в каждый период — ежемесячно, ежеквартально или раз в год — так, чтобы вся сумма была израсходована к концу выбранного срока, пока оставшиеся средства продолжают приносить стабильный доход. По сути это формула амортизации (аннуитетных выплат), применённая к вашему капиталу. Расчёт не привязан к конкретной валюте или стране: математика работает одинаково, где бы вы ни жили.

Как пользоваться калькулятором

Укажите текущую сумму накоплений, ожидаемую годовую доходность ваших инвестиций, количество лет, на которые вы хотите растянуть выплаты, и периодичность снятия средств. Калькулятор переведёт годовую ставку в ставку за период и рассчитает равномерную выплату, при которой счёт обнулится точно к концу срока.

Разбираем формулу

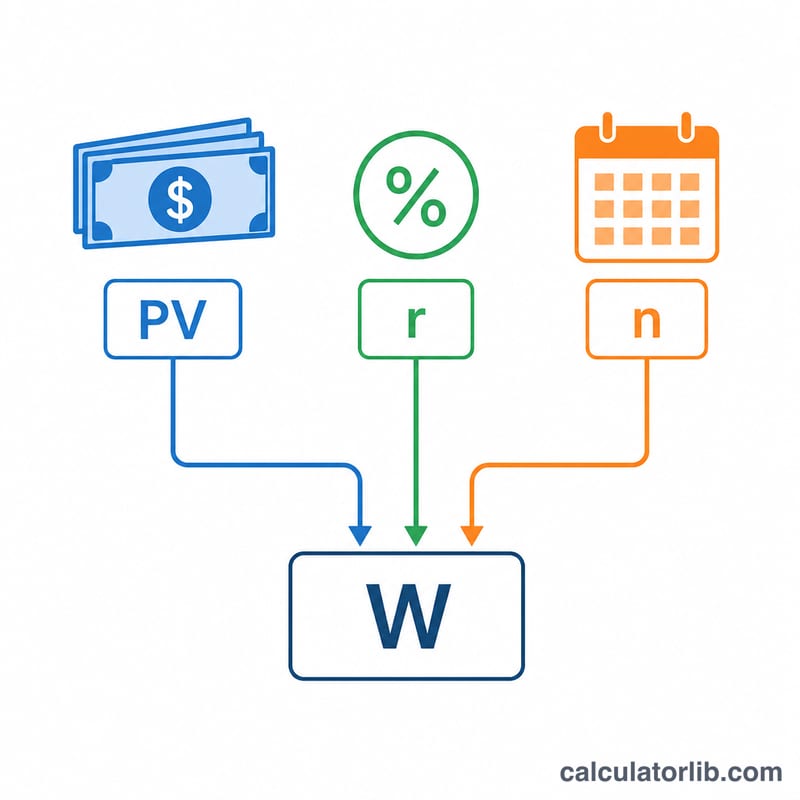

В основе лежит уравнение $$W = \frac{PV \times r}{1 - (1 + r)^{-n}}$$ где PV — текущая сумма накоплений, r — доходность за период (годовая ставка ÷ количество периодов в году), а n — общее число выплат (количество лет × число периодов в году). Если доходность равна 0%, формула упрощается до \(PV \div n\).

Пример расчёта

Допустим, у вас есть 500 000 $, вы ожидаете доходность 5% годовых, хотите получать доход в течение 25 лет и снимать деньги ежемесячно. Тогда \(r = 0{,}05/12 \approx 0{,}0041667\), а \(n = 300\). Подставив значения, получаем выплату около 2922,95 $ в месяц, то есть примерно 876 886 $ за 25 лет — превышение над исходными 500 000 $ обеспечивает дальнейший рост капитала.

Частые вопросы

Учитывается ли инфляция? Нет — калькулятор исходит из постоянной выплаты и постоянной номинальной доходности. Чтобы прикинуть реальный (с поправкой на инфляцию) доход, введите доходность за вычетом ожидаемой инфляции.

Что произойдёт в конце срока? После последней выплаты остаток станет ровно нулём — при условии, что фактическая доходность совпала с тем, что вы указали.

Можно ли сделать так, чтобы выплаты шли вечно? Да — если снимать только проценты за период \((PV \times r)\), основная сумма не уменьшается. Но это уже не фиксированный срок, а «бессрочный» горизонт выплат.