Что такое правило 25?

Правило 25 — это быстрый способ прикинуть, сколько денег нужно накопить, чтобы выйти на пенсию. Согласно ему, ваш целевой капитал должен быть равен 25 годовым суммам расходов на жизнь. По сути это зеркальное отражение известного правила безопасного изъятия 4%: если каждый год можно без риска снимать около 4% портфеля, значит, нужно накопить \(100 \div 4 = 25\) лет расходов. Этот ориентир особенно популярен в сообществе FIRE (Financial Independence, Retire Early — «финансовая независимость и ранний выход на пенсию»). Подход универсален и не привязан к конкретной стране, но имейте в виду, что налоговые и пенсионные правила в вашей юрисдикции могут отличаться от американских реалий, на которых правило исторически основано.

Как пользоваться калькулятором

Укажите сумму, которую планируете тратить каждый год на пенсии, и оставьте множитель равным 25 (или измените его, если предпочитаете более осторожный вариант 30× либо более рискованный 20×). Калькулятор перемножит эти значения и покажет ваш целевой пенсионный капитал, а также соответствующую ставку изъятия и эквивалент ежемесячных трат.

Разбор формулы

Расчёт предельно прост:

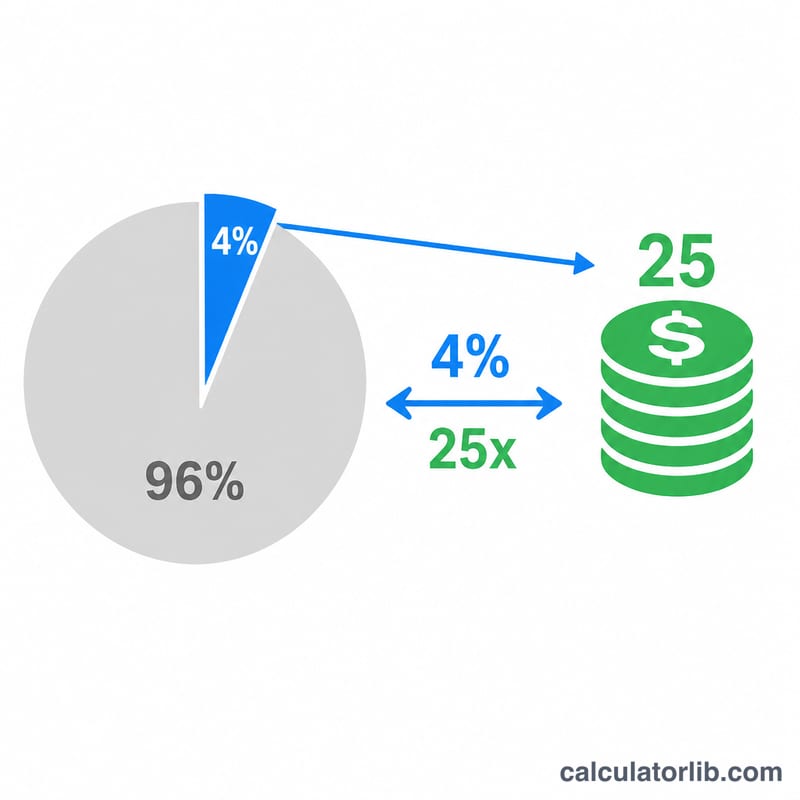

$$\text{Капитал} = \text{Годовые расходы} \times \text{Множитель}$$Множитель 25 по умолчанию соответствует ставке изъятия 4% (\(100 \div 25 = 4\%\)). Множитель 30 означает более осторожные 3,33% изъятия и требует более крупного портфеля; множитель 20 даёт 5% — нужно меньше денег, но выше риск, что капитал закончится раньше времени.

Пример расчёта

Предположим, вы рассчитываете тратить на пенсии $40 000 в год. По правилу 25:

$$\$40\,000 \times 25 = \$1\,000\,000$$То есть ориентир — портфель в $1 млн, из которого изъятие 4% ($40 000) полностью покрывает расходы первого года.

Частые вопросы

Гарантирует ли правило 25 результат? Нет. Оно опирается на исторические данные рынка (прежде всего на исследование Trinity Study) и предполагает диверсифицированный портфель на горизонте примерно 30 лет пенсии. Поведение рынков и продолжительность жизни могут быть разными.

Нужно ли учитывать инфляцию? Используйте ожидаемые расходы первого пенсионного года в сегодняшних деньгах: правило 4% само предполагает, что суммы изъятия будут ежегодно индексироваться на инфляцию.

Включены ли сюда налоги? Нет. Закладывайте в годовые расходы налоги, медицину и прочие траты, чтобы итоговая цифра была реалистичной.