¿Qué es la Regla del 25?

La Regla del 25 es una forma rápida de estimar cuánto dinero necesitas para jubilarte. Establece que tu capital objetivo debe equivaler a 25 veces tus gastos anuales de vida. Esta regla es la otra cara de la conocida tasa de retiro seguro del 4 %: si puedes retirar con tranquilidad alrededor del 4 % de tu cartera cada año, entonces necesitas tener ahorrados \(100 \div 4 = 25\) años de gastos. Es una referencia muy popular dentro de la comunidad FIRE (independencia financiera y jubilación anticipada, por sus siglas en inglés).

Cómo usar esta calculadora

Introduce la cantidad que esperas gastar cada año durante tu jubilación y deja el multiplicador en 25 (o ajústalo si prefieres ser más conservador con 30× o más arriesgado con 20×). La calculadora multiplica ambos valores para darte tu cifra de jubilación, y además te muestra la tasa de retiro implícita y el gasto mensual equivalente.

La fórmula explicada

El cálculo es muy sencillo:

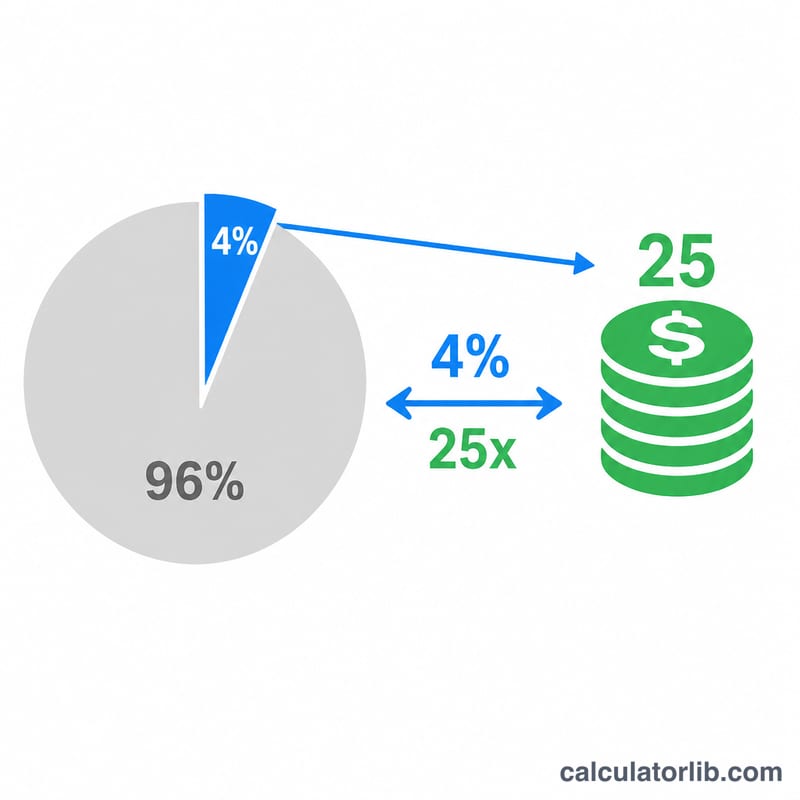

$$\text{Capital} = \text{Gastos anuales} \times \text{Multiplicador}$$El multiplicador por defecto de 25 corresponde a una tasa de retiro del 4 % (\(100 \div 25 = 4\,\%\)). Si eliges 30, implicas un retiro más prudente del 3,33 %, lo que exige una cartera mayor; si eliges 20, implicas un 5 %, que requiere menos capital pero conlleva más riesgo de quedarte sin dinero.

Ejemplo práctico

Imagina que esperas gastar 40.000 $ al año en tu jubilación. Aplicando la Regla del 25:

$$40.000\ \$ \times 25 = 1.000.000\ \$$$Por tanto, tu objetivo sería una cartera de 1 millón de dólares, de la que un retiro del 4 % (40.000 $) cubriría tus gastos del primer año.

Preguntas frecuentes

¿La Regla del 25 está garantizada? No. Se basa en datos históricos del mercado (en concreto, el llamado Trinity Study) y da por hecho una cartera diversificada para una jubilación de unos 30 años. Tanto los mercados como la esperanza de vida varían.

¿Debo ajustar por la inflación? Utiliza los gastos previstos para tu jubilación expresados en valores de hoy; la regla del 4 % asume que los retiros aumentan cada año al ritmo de la inflación.

¿Incluye los impuestos? No. Calcula tus gastos anuales incluyendo impuestos, sanidad y demás costes para que el resultado sea realista. Ten en cuenta que la fiscalidad y los productos de ahorro para la jubilación varían según el país.