रूल ऑफ 25 क्या है?

रूल ऑफ 25 यह जानने का एक आसान तरीका है कि रिटायरमेंट के लिए आपको कितने पैसों की ज़रूरत है। इसके मुताबिक आपका लक्षित फंड (नेस्ट एग) आपके सालाना खर्च का 25 गुना होना चाहिए। यह नियम मशहूर 4% सेफ विदड्रॉल रूल का ही दूसरा रूप है: अगर आप हर साल अपने पोर्टफोलियो का करीब 4% सुरक्षित रूप से निकाल सकते हैं, तो आपको \(100 \div 4 = 25\) साल के खर्च के बराबर बचत चाहिए। FIRE (फाइनेंशियल इंडिपेंडेंस, रिटायर अर्ली) समुदाय में यह एक बहुत लोकप्रिय पैमाना है।

इस कैलकुलेटर का इस्तेमाल कैसे करें

सबसे पहले वह रकम डालें जो आप रिटायरमेंट के दौरान हर साल खर्च करने की उम्मीद रखते हैं। फिर मल्टीप्लायर को 25 पर ही रहने दें (या अगर आप ज़्यादा सतर्क रहना चाहते हैं तो 30× और ज़्यादा जोखिम लेना चाहते हैं तो 20× चुनें)। कैलकुलेटर दोनों को गुणा करके आपका रिटायरमेंट नंबर बता देता है, और साथ ही इससे निकलने वाला विदड्रॉल रेट और बराबर का मासिक खर्च भी दिखाता है।

फ़ॉर्मूला समझें

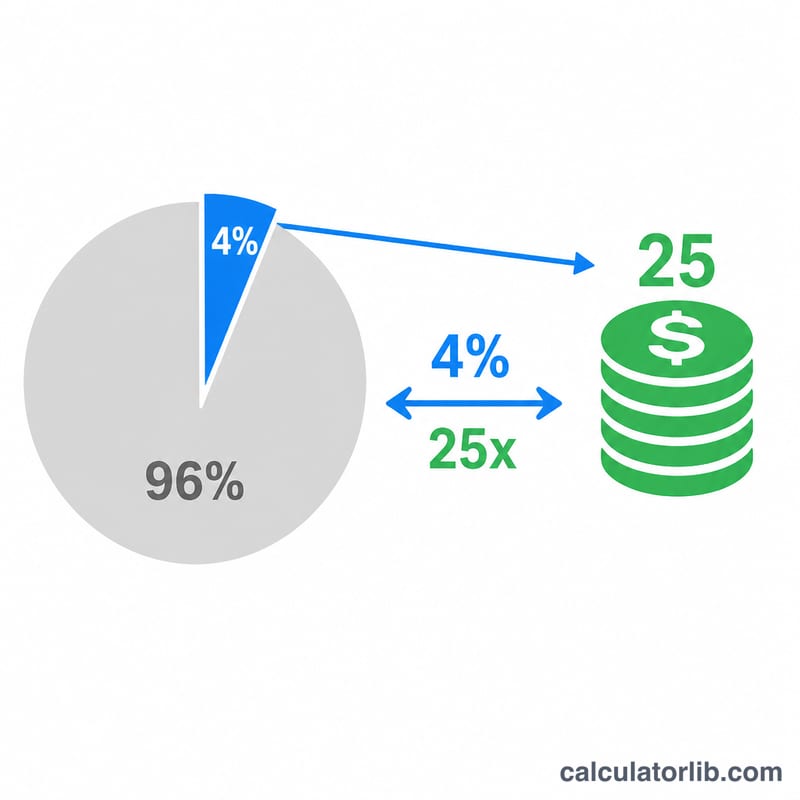

मूल गणित बेहद सरल है: $$\text{नेस्ट एग} = \text{सालाना खर्च} \times \text{मल्टीप्लायर}$$ डिफ़ॉल्ट मल्टीप्लायर 25 का मतलब है 4% विदड्रॉल रेट (\(100 \div 25 = 4\%\))। इसके बजाय 30 चुनने का मतलब है ज़्यादा सतर्क 3.33% विदड्रॉल, जिसके लिए बड़ा पोर्टफोलियो चाहिए; जबकि 20 चुनने का मतलब है 5% विदड्रॉल, जिसके लिए कम रकम चाहिए लेकिन पैसे जल्दी खत्म होने का जोखिम ज़्यादा रहता है।

एक उदाहरण से समझें

मान लीजिए आप रिटायरमेंट में हर साल $40,000 खर्च करने की उम्मीद रखते हैं। रूल ऑफ 25 के मुताबिक: $$\$40{,}000 \times 25 = \$1{,}000{,}000$$ यानी आपका लक्ष्य $10 लाख (1 मिलियन) का पोर्टफोलियो होगा, जिसमें से 4% यानी $40,000 की निकासी आपके पहले साल के खर्च को पूरा कर देती है।

अक्सर पूछे जाने वाले सवाल

क्या रूल ऑफ 25 की गारंटी है? नहीं। यह ऐतिहासिक बाज़ार आँकड़ों (खासकर ट्रिनिटी स्टडी) पर आधारित है और इसमें माना जाता है कि करीब 30 साल की रिटायरमेंट अवधि में आपके पास एक विविध (डायवर्सिफाइड) पोर्टफोलियो है। बाज़ार और आयु दोनों में उतार-चढ़ाव हो सकता है।

क्या मुझे महंगाई (इन्फ्लेशन) का हिसाब रखना चाहिए? आज के मूल्य में अपने अनुमानित रिटायरमेंट-वर्ष के खर्च का इस्तेमाल करें; 4% रूल में यह माना जाता है कि हर साल आपकी निकासी महंगाई के साथ बढ़ती जाती है।

क्या इसमें टैक्स शामिल है? नहीं। अपने सालाना खर्च का अनुमान लगाते समय टैक्स, स्वास्थ्य सेवा और बाकी खर्चों को भी जोड़ें ताकि नतीजा वास्तविक के करीब रहे। (ध्यान दें: ये गणनाएँ अमेरिकी डॉलर और अमेरिकी 4% रूल पर आधारित हैं; भारत में टैक्स नियम, ब्याज दरें और महंगाई अलग हो सकती हैं, इसलिए इन्हें अपनी स्थिति के अनुसार समझें।)