यह कैलकुलेटर क्या करता है

रिटायरमेंट सेविंग्स कैलकुलेटर यह अनुमान लगाता है कि रिटायरमेंट तक आपका फंड कितना बढ़ सकता है। यह चक्रवृद्धि ब्याज के दो असर जोड़ता है: एक तो वह पैसा जो आपने पहले से जमा कर रखा है उसका बढ़ना, और दूसरा हर साल जोड़े जाने वाले नए योगदान का लगातार बढ़ना। नतीजा रिटायरमेंट पर आपकी कुल रकम का अनुमान होता है, जिसे इस तरह बांटकर दिखाया जाता है कि आप देख सकें कि कितना आपके योगदान से आया और कितना निवेश की कमाई से।

इसे कैसे इस्तेमाल करें

अपनी मौजूदा बचत, हर साल जोड़ी जाने वाली सालाना योगदान राशि, अपनी अपेक्षित सालाना रिटर्न दर (लंबी अवधि में शेयर/बॉन्ड के मिश्रण का औसत अक्सर 5–8% रहता है), और रिटायरमेंट में बचे साल दर्ज करें। कैलकुलेटर आपके अनुमानित बैलेंस के साथ-साथ मूलधन की बढ़त, योगदान की बढ़त, कुल योगदान और कुल कमाए गए ब्याज का ब्यौरा देता है।

फॉर्मूला समझें

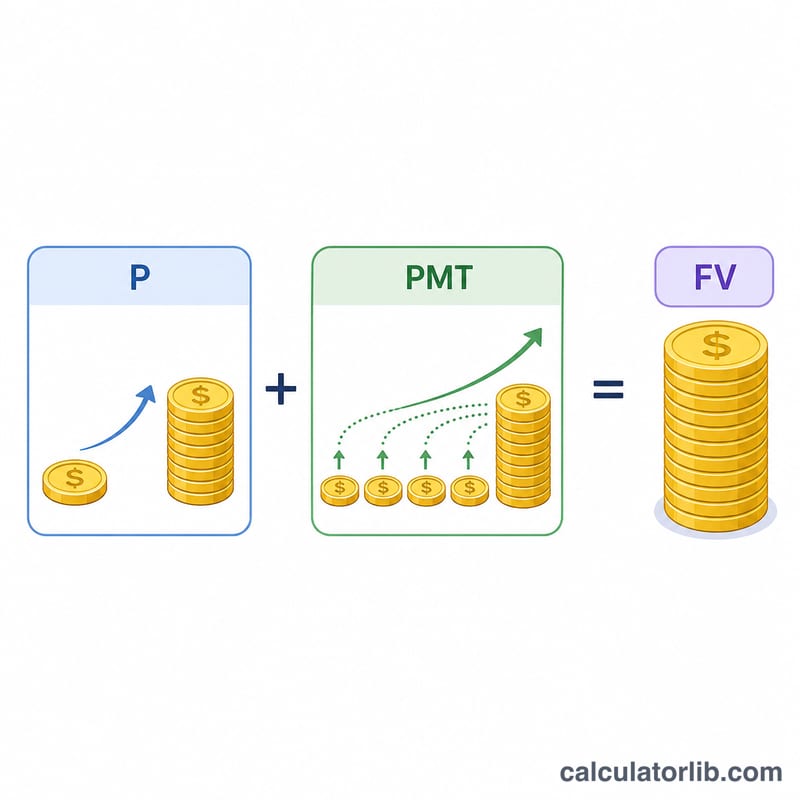

यह अनुमान फ्यूचर-वैल्यू समीकरण पर आधारित है:

$$FV = P(1+r)^n + PMT \cdot \frac{(1+r)^n - 1}{r}$$

यहां P आपकी शुरुआती रकम है, PMT सालाना योगदान है, r दशमलव में सालाना रिटर्न है, और n सालों की संख्या है। पहला हिस्सा आपकी मौजूदा बचत को चक्रवृद्धि से बढ़ाता है; दूसरा हिस्सा एक साधारण एन्युइटी की भविष्य की वैल्यू है, जो हर साल जमा की गई राशि की बढ़त को जोड़ता है।

उदाहरण के साथ समझें

मान लीजिए आप $10,000 से शुरू करते हैं, हर साल $6,000 जोड़ते हैं, सालाना 7% कमाते हैं, और रिटायरमेंट में 30 साल बाकी हैं। \((1.07)^{30} \approx 7.6123\) के साथ, आपकी मौजूदा बचत बढ़कर लगभग $76,123 हो जाती है। आपका योगदान बढ़कर $$6{,}000 \times \frac{7.6123 - 1}{0.07} \approx \$566{,}765$$ हो जाता है। कुल अनुमानित बैलेंस ≈ $642,888, जिसमें से $190,000 आपका जमा किया हुआ है और करीब $452,888 निवेश की कमाई है।

सामान्य सवाल (FAQ)

योगदान साल की शुरुआत में जुड़ता है या अंत में? यह मॉडल योगदान को साल के अंत में जमा (साधारण एन्युइटी) मानता है, जो एक सतर्क और मानक धारणा है।

क्या इसमें महंगाई या टैक्स शामिल है? नहीं। नतीजे टैक्स से पहले की नॉमिनल राशि हैं। खरीदने की असली क्षमता का अंदाजा लगाने के लिए महंगाई-समायोजित (रियल) रिटर्न दर इस्तेमाल करें, जैसे 7% की जगह 4%।

मुझे कौन सी रिटर्न दर लेनी चाहिए? रिटर्न अलग-अलग होते हैं, पर कई प्लानर लंबी अवधि के लिए विविध पोर्टफोलियो को 5–8% पर मानकर चलते हैं। दर कम रखने से ज्यादा सतर्क अनुमान मिलता है।