यह कैलकुलेटर क्या करता है

यह टूल खास तौर पर अमेरिका की रिटायरमेंट प्लानिंग के लिए बनाया गया है। यह अनुमान लगाता है कि रिटायरमेंट की शुरुआत में आपको कुल कितनी बचत (नेस्ट एग) की ज़रूरत होगी, ताकि आपके इच्छित सालाना खर्च और पहले से मिलने वाली आय — यानी पेंशन और सोशल सिक्योरिटी — के बीच का अंतर पूरा हो सके। यह लोकप्रिय "4% नियम" के ढांचे पर आधारित है, जिसमें एक सुरक्षित निकासी दर तय करती है कि आपको कितनी पूँजी जमा करनी होगी। (ध्यान दें: सोशल सिक्योरिटी एक अमेरिकी प्रणाली है; भारत जैसे देशों में EPF, NPS या PPF जैसी योजनाएँ इसके समकक्ष मानी जा सकती हैं, पर नियम अलग होते हैं।)

इसका इस्तेमाल कैसे करें

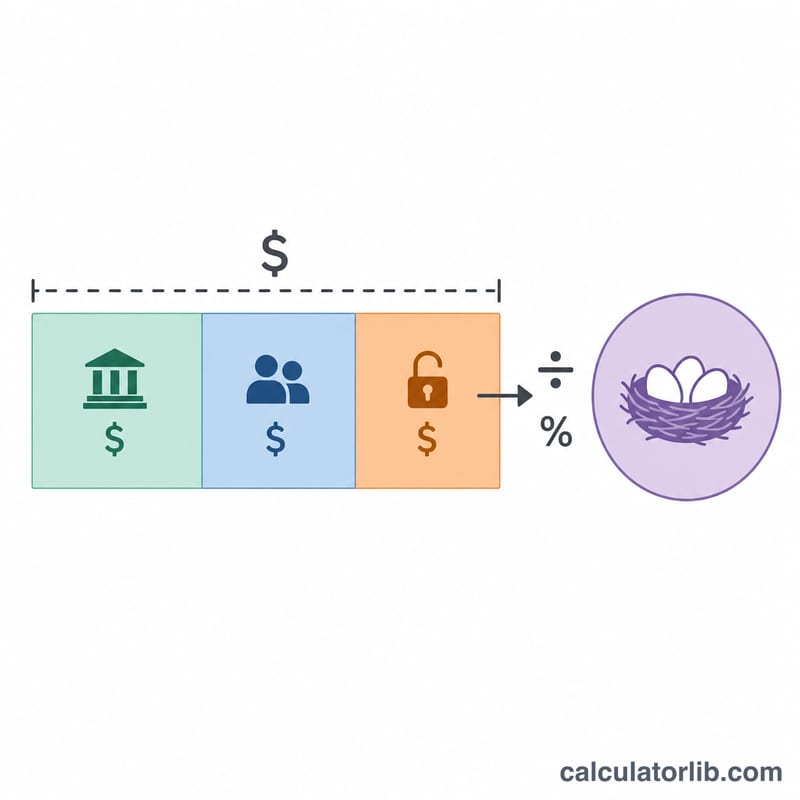

अपनी इच्छित सालाना रिटायरमेंट आय दर्ज करें, साथ ही उम्मीद की जाने वाली सालाना पेंशन, अनुमानित सालाना सोशल सिक्योरिटी लाभ और एक सुरक्षित निकासी दर (आमतौर पर 3.5%–4%) भरें। कैलकुलेटर आपके लक्ष्य में से तय आय (पेंशन और सोशल सिक्योरिटी) घटाकर आय की कमी निकालता है, फिर उस कमी को निकासी दर से भाग देकर वह एकमुश्त रकम बताता है जो आपकी बचत से जुटनी चाहिए।

फॉर्मूला आसान शब्दों में

पहले आय की कमी इस तरह निकाली जाती है: $$\text{कमी} = \text{आय} - \text{पेंशन} - \text{सोशल सिक्योरिटी}$$। अगर तय आय से ही आपकी ज़रूरतें पूरी हो जाती हैं, तो कमी शून्य रहेगी। इसके बाद ज़रूरी नेस्ट एग होता है: $$\text{नेस्ट एग} = \frac{\text{कमी}}{\text{दर} / 100}$$। 4% निकासी दर का मतलब है कि सालाना कमी के हर $1 के लिए $25 की बचत चाहिए (\(1 \div 0.04\))।

एक उदाहरण से समझें

मान लीजिए आप सालाना $60,000 चाहते हैं, सोशल सिक्योरिटी से $20,000 की उम्मीद है, कोई पेंशन नहीं है और आप 4% दर अपनाते हैं। तो कमी होगी $$\$60{,}000 - \$20{,}000 = \$40{,}000$$। इसे 0.04 से भाग देने पर ज़रूरी नेस्ट एग बनता है $1,000,000।

अक्सर पूछे जाने वाले सवाल

4% नियम क्या है? यह एक सामान्य दिशानिर्देश है जो बताता है कि आप अपने शुरुआती पोर्टफोलियो का करीब 4% हर साल निकाल सकते हैं (महँगाई के हिसाब से समायोजित करके), और 30 साल तक पैसे खत्म होने का जोखिम कम रहता है।

क्या मुझे कम दर अपनानी चाहिए? लंबे रिटायरमेंट या सतर्क अनुमानों के लिए आजकल कई प्लानर 3.0%–3.5% को बेहतर मानते हैं, जिससे ज़रूरी नेस्ट एग बढ़ जाता है।

क्या इसमें महँगाई या टैक्स शामिल हैं? नहीं। यह आज के डॉलर में एक सरल अनुमान है और टैक्स को नज़रअंदाज़ करता है। इसके नतीजे को प्लानिंग की शुरुआत मानें, सलाह नहीं।