Qué hace esta calculadora

Esta herramienta está pensada para la planificación de la jubilación en Estados Unidos. Estima el capital total que necesitarás al comienzo de tu retiro para cubrir la diferencia entre el gasto anual que deseas y los ingresos que ya recibirás de una pensión y del Seguro Social estadounidense (Social Security). Se basa en la conocida «regla del 4 %», donde una tasa de retiro segura determina cuánto capital debes acumular. Si vives fuera de EE. UU., ten en cuenta que tu sistema de pensiones públicas funciona de forma distinta, aunque la lógica de la calculadora sigue siendo válida.

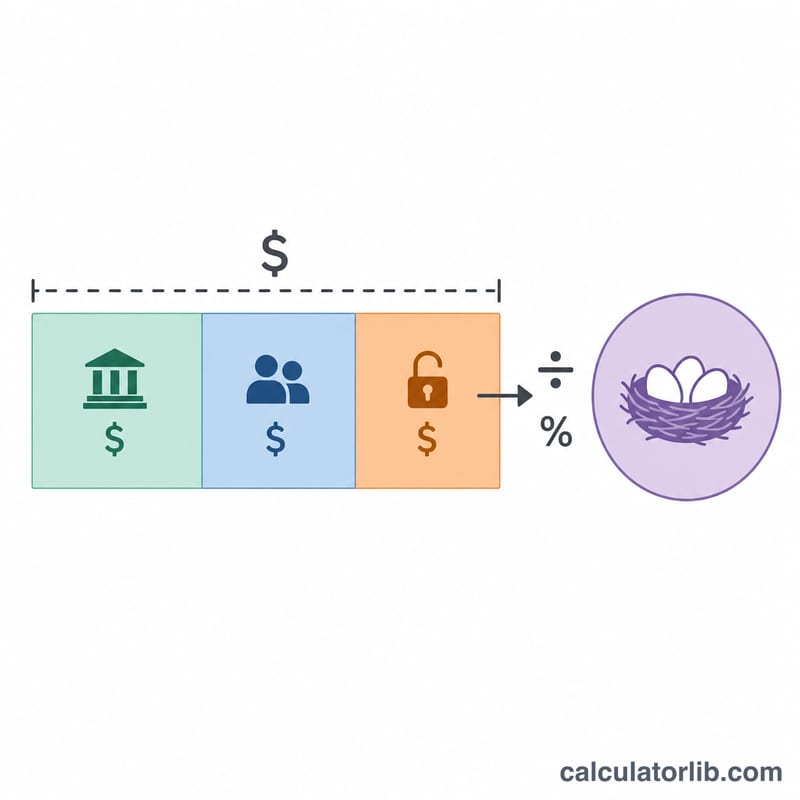

Cómo usarla

Introduce los ingresos anuales que deseas tener durante la jubilación, la pensión anual que esperas recibir, tu prestación anual estimada del Seguro Social y una tasa de retiro segura (normalmente entre el 3,5 % y el 4 %). La calculadora resta los ingresos garantizados de tu objetivo para hallar la brecha de ingresos y, después, divide esa brecha entre la tasa de retiro para obtener el capital que tus ahorros deberán aportar.

La fórmula explicada

Primero se calcula la brecha de ingresos como Brecha = Ingresos − Pensión − Seguro Social. Si tus ingresos garantizados ya cubren tus necesidades, la brecha es cero. El capital necesario es entonces Capital = Brecha ÷ (Tasa ÷ 100). La fórmula completa es:

$$\text{Capital} = \frac{\text{Ingresos} - \text{Pensión} - \text{Seguro Social}}{\text{Tasa de retiro (\%)} / 100}$$Una tasa de retiro del 4 % significa que cada 1 $ de brecha anual exige 25 $ de ahorro (\(1 \div 0{,}04\)).

Ejemplo práctico

Imagina que quieres 60.000 $ al año, esperas 20.000 $ del Seguro Social, no tienes pensión y aplicas una tasa del 4 %. La brecha es \(60.000\,\$ - 20.000\,\$ = 40.000\,\$\). Al dividir entre 0,04 obtienes un capital necesario de 1.000.000 $:

$$\frac{40.000\,\$}{0{,}04} = 1.000.000\,\$$$Preguntas frecuentes

¿Qué es la regla del 4 %? Es una pauta que sugiere que puedes retirar alrededor del 4 % de tu cartera inicial cada año, ajustado por la inflación, con un riesgo bajo de quedarte sin fondos a lo largo de 30 años.

¿Debería usar una tasa más baja? Muchos asesores hoy prefieren tasas del 3,0 % al 3,5 % para jubilaciones más largas o supuestos conservadores, lo que aumenta el capital necesario.

¿Tiene en cuenta la inflación o los impuestos? No. Es una estimación simplificada en dólares de hoy que ignora los impuestos; toma el resultado como un punto de partida para planificar, no como asesoramiento financiero.