Qué es

La Calculadora de ahorro para la jubilación anticipada estima cuántos años de inversión anual constante necesitarás para acumular el capital objetivo con el que retirarte. Es una herramienta de planificación pensada para quienes buscan la independencia financiera (la filosofía conocida como FIRE) o adelantar su jubilación, y funciona con cualquier moneda, ya que las matemáticas son universales.

Cómo usarla

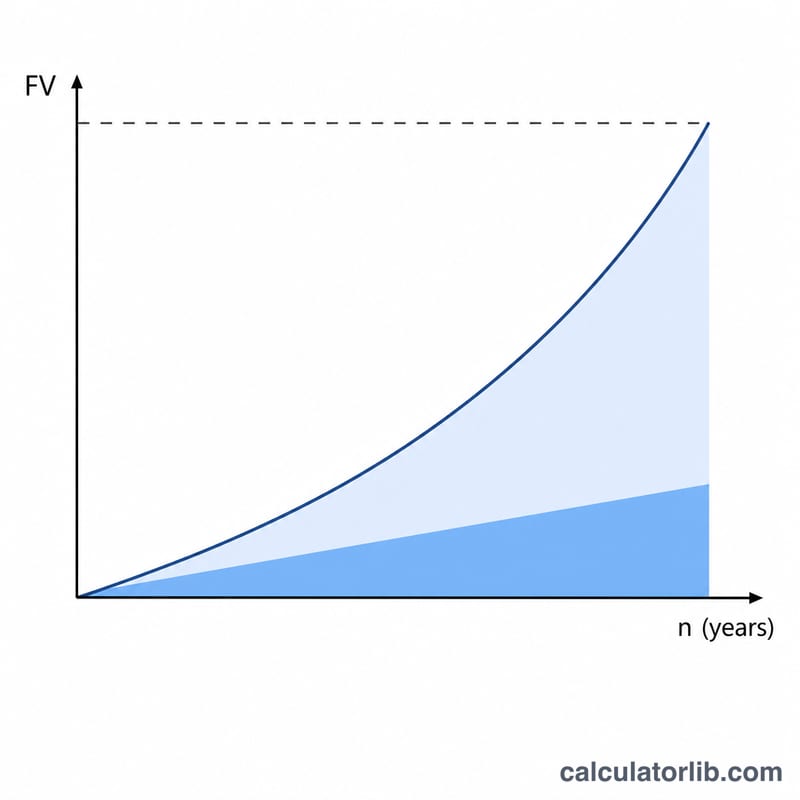

Introduce el capital que quieres alcanzar, la cantidad que aportas cada año y la rentabilidad media anual que esperas de tus inversiones. La calculadora te devuelve el número de años que tardarás en lograr tu meta, además de indicarte qué parte procede de tus propias aportaciones y qué parte del crecimiento de la inversión.

La fórmula explicada

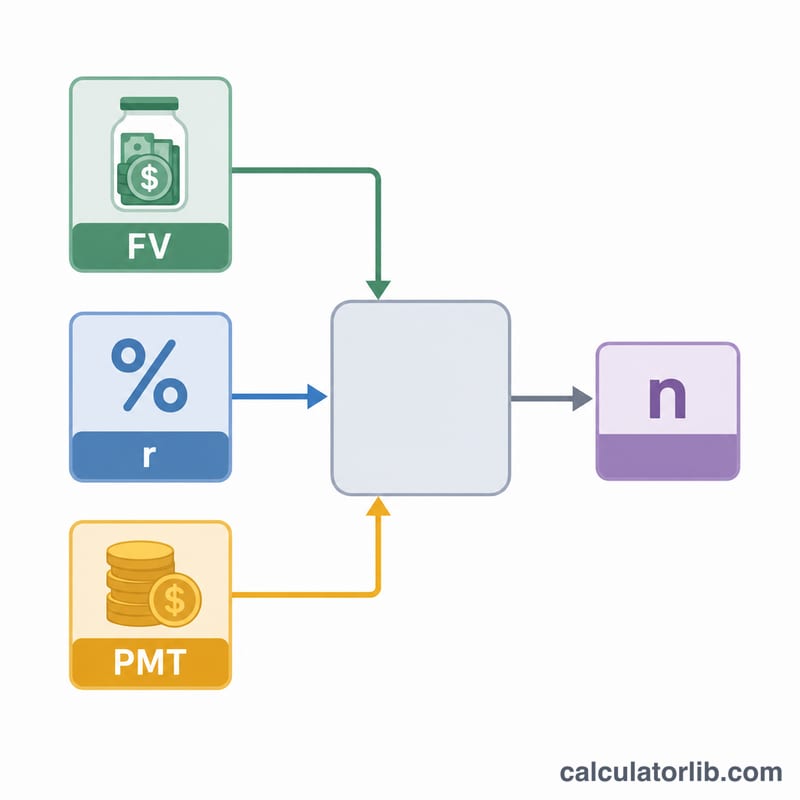

La herramienta despeja el tiempo en la ecuación del valor futuro de una renta (anualidad). Dado un valor futuro FV, una aportación anual PMT y una rentabilidad anual r expresada en decimal, el número de años es $$n = \frac{\ln\!\left(\dfrac{FV \cdot r}{PMT} + 1\right)}{\ln(1 + r)}.$$ Cuando \(r\) es 0, la ecuación se simplifica a \(FV / PMT\), caso que la calculadora trata por separado para evitar dividir entre cero.

Ejemplo práctico

Supongamos que quieres un capital de 1.000.000 €, aportas 30.000 € al año y esperas una rentabilidad del 7 %. Entonces \(r = 0{,}07\), $$FV \cdot r / PMT = 1{.}000{.}000 \times 0{,}07 / 30{.}000 = 2{,}3333,$$ que sumado a 1 da 3,3333. Como \(\ln(3{,}3333) \approx 1{,}20397\) y \(\ln(1{,}07) \approx 0{,}06766\), resulta \(n \approx 17{,}8\) años. En ese periodo tus aportaciones suman unos 533.800 € y el resto, aproximadamente 466.200 €, corresponde al crecimiento de la inversión.

Preguntas frecuentes

¿Las aportaciones se hacen a final de año? Sí, el modelo asume una renta ordinaria, con las aportaciones realizadas al final de cada periodo.

¿Tiene en cuenta la inflación o los impuestos? No. Usa una rentabilidad real (ajustada por inflación) y cifras netas de impuestos si quieres obtener resultados en euros de hoy.

¿Y si ya tengo ahorros? Considera como objetivo solo la diferencia que te falta, o resta el valor futuro de tus ahorros actuales del objetivo antes de introducirlo.