¿Qué es la calculadora de ahorro para la jubilación por edad?

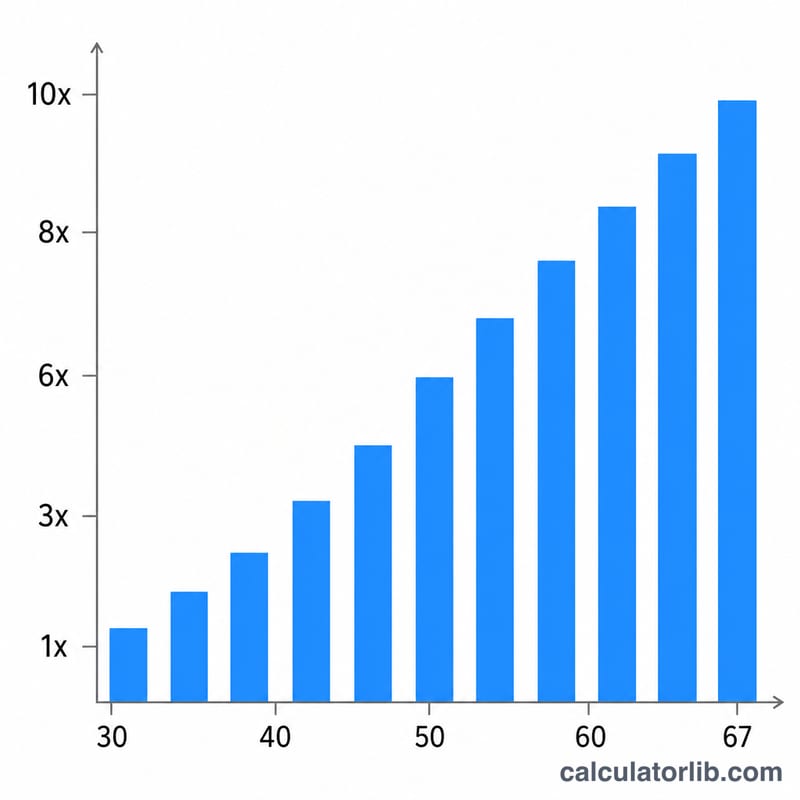

Esta calculadora —basada en pautas de jubilación muy difundidas en Estados Unidos, como los puntos de referencia de Fidelity— estima cuánto deberías tener ahorrado para la jubilación a tu edad actual, expresado como un múltiplo de tu salario anual. Las metas más conocidas son 1× tu salario a los 30 años, 3× a los 40, 6× a los 50, 8× a los 60 y 10× a los 67. Es una regla general pensada para el contexto estadounidense y asume una jubilación en torno a los 67 años. Si vives fuera de EE. UU., ten en cuenta que cada país cuenta con su propio sistema de pensiones (en España, por ejemplo, la Seguridad Social y los planes de pensiones privados funcionan de otra forma), por lo que estas cifras son orientativas.

Cómo usarla

Introduce tu salario bruto anual actual y tu edad. La calculadora determina el múltiplo de ahorro que corresponde a tu edad (interpolando de forma progresiva entre las metas publicadas) y lo multiplica por tu salario para ofrecerte una cifra de ahorro objetivo. Compara ese objetivo con el saldo real de tus cuentas de jubilación para ver si vas por buen camino.

La fórmula explicada

La ecuación principal es

$$\text{Objetivo} = \text{Salario anual} \times m(\text{edad})$$donde \(m(\text{edad})\) es el múltiplo de ahorro. En las edades de referencia, el múltiplo coincide con el valor publicado (1, 3, 6, 8, 10). Entre una meta y otra, la calculadora interpola de forma lineal: por ejemplo, a los 45 años —el punto medio entre los 40 (3×) y los 50 (6×)— el múltiplo es 4,5×.

Ejemplo práctico

Imagina que ganas 60.000 $ y tienes 40 años. El múltiplo a los 40 es exactamente 3×, así que tu ahorro objetivo =

$$60{.}000 \times 3 = 180{.}000 \text{ \$}$$A los 50 años, con ese mismo salario, el objetivo sería 6× = 360.000 $.

Preguntas frecuentes

¿Es una garantía? No. Son referencias aproximadas; tus necesidades reales dependen de tu estilo de vida, tu longevidad, la pensión pública y la rentabilidad de tus inversiones.

¿Sirve fuera de Estados Unidos? Los múltiplos se basan en las recomendaciones de ahorro estadounidenses y asumen una jubilación cerca de los 67 años; otros países tienen sistemas distintos, por lo que conviene adaptar las cifras a tu realidad.

¿Qué cuenta como ahorro? En general, las cuentas de jubilación como los planes 401(k) o las IRA estadounidenses (equivalentes a los planes de pensiones en España) y otras inversiones a largo plazo, no tu fondo de emergencia ni el valor de tu vivienda.