연령별 저축 배수 계산기란?

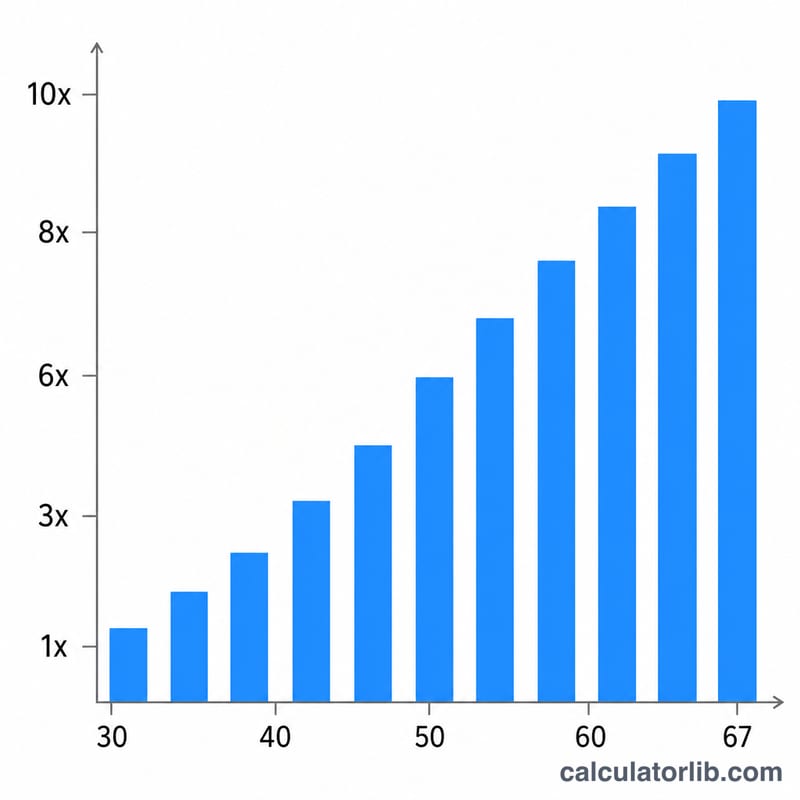

이 계산기는 미국에서 널리 쓰이는 은퇴 저축 가이드라인(예: 피델리티(Fidelity)의 기준)을 바탕으로, 현재 나이에 은퇴를 위해 어느 정도를 모아 두어야 하는지를 연봉의 배수로 추정해 줍니다. 대표적인 기준점은 30세에 연봉의 1배, 40세에 3배, 50세에 6배, 60세에 8배, 그리고 67세에 10배입니다. 이는 미국 기준의 경험 법칙으로, 통상 67세 전후의 은퇴를 가정합니다. 한국의 국민연금·퇴직연금 체계와는 전제가 다르므로 참고 지표로만 활용하세요.

사용 방법

현재 연간 세전 연봉과 현재 나이를 입력하세요. 계산기는 입력한 나이에 맞는 저축 배수를 찾고(공개된 기준점 사이는 부드럽게 보간), 여기에 연봉을 곱해 목표 저축액을 산출합니다. 이 목표치를 실제로 모아 둔 은퇴 자산과 비교하면 지금 잘 준비하고 있는지 가늠할 수 있습니다.

공식 설명

핵심 계산식은 $$\text{목표액} = \text{연봉} \times m(\text{나이})$$이며, 여기서 \(m(\text{나이})\)는 저축 배수입니다. 기준 연령에서는 배수가 공개된 값(1, 3, 6, 8, 10)과 같습니다. 기준점 사이에서는 선형 보간을 적용합니다. 예를 들어 40세(3배)와 50세(6배)의 한가운데인 45세에서는 배수가 4.5배가 됩니다.

계산 예시

연봉이 $60,000이고 나이가 40세라고 가정해 봅시다. 40세의 배수는 정확히 3배이므로, 목표 저축액 $$\text{목표 저축액} = 60{,}000 \times 3 = \$180{,}000$$입니다. 같은 연봉으로 50세가 되면 목표는 6배인 $360,000이 됩니다.

자주 묻는 질문

이 수치가 보장된 금액인가요? 아닙니다. 어디까지나 대략적인 기준입니다. 실제 필요 자금은 생활 방식, 기대 수명, 사회보장연금(미국 Social Security), 투자 수익률 등에 따라 달라집니다.

미국 외 지역에도 적용되나요? 이 배수는 미국의 저축 가이드라인을 기반으로 하며 67세 전후의 은퇴를 가정합니다. 한국을 비롯한 다른 나라는 연금·세제 제도가 다르므로 그대로 적용하기 어렵습니다.

무엇을 '저축'으로 보나요? 일반적으로 401(k), IRA 같은 은퇴 계좌와 그 밖의 장기 투자 자산을 의미합니다. 비상금이나 주택 자산(부동산 순자산)은 포함하지 않습니다. (한국으로 치면 퇴직연금·IRP·연금저축 등이 이에 해당합니다.)