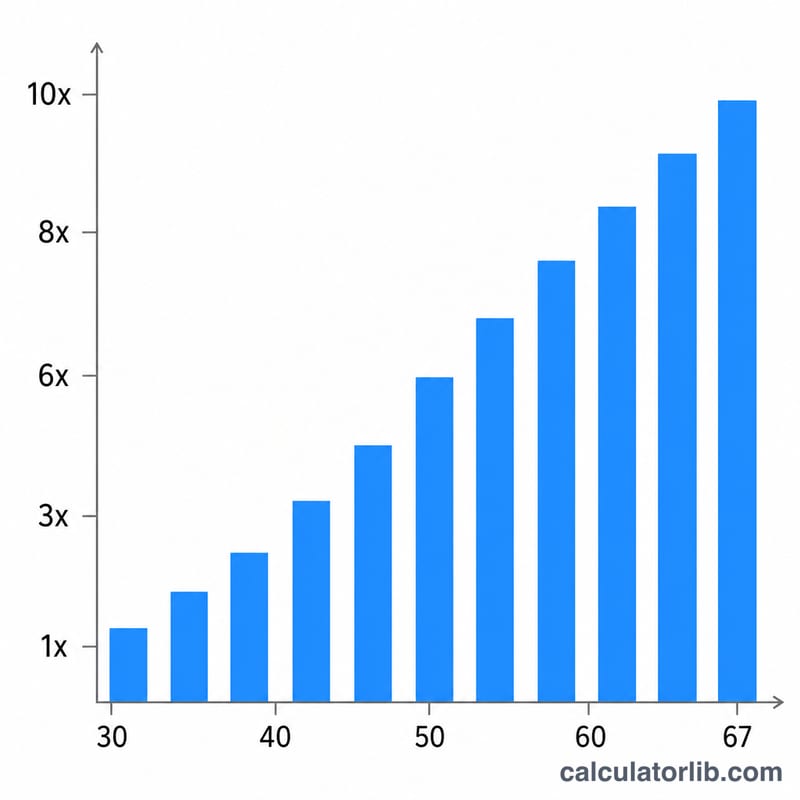

什麼是各年齡儲蓄倍數計算機?

這款計算機以美國常見的退休理財準則為基礎(例如富達 Fidelity 提出的儲蓄基準),協助你估算在目前年齡時,退休金應該存到多少,並以「年薪的幾倍」來呈現。廣為流傳的里程碑是:30 歲時存到年薪的 1 倍、40 歲達 3 倍、50 歲達 6 倍、60 歲達 8 倍、67 歲達 10 倍。請注意,這是針對美國情況設計的概略原則,並假設大約在 67 歲退休;台灣的勞保、勞退與國民年金制度與美國不同,這裡的數字僅供參考比較。

使用方法

輸入你目前的年度稅前薪資與現在的年齡。計算機會依你的年齡找出對應的儲蓄倍數(在各個公布的里程碑之間以平滑方式內插),再乘上你的年薪,算出建議的儲蓄目標。接著把這個目標金額與你實際的退休帳戶餘額相比,就能看出自己是否走在正軌上。

公式說明

核心算式是 目標金額 = 年薪 × m(年齡),其中 m(年齡) 就是儲蓄倍數。

$$\text{目標金額} = \text{年薪} \times m(\text{年齡})$$在各個里程碑年齡時,倍數等於公布的數值(1、3、6、8、10)。而在兩個里程碑之間,計算機會做線性內插——舉例來說,45 歲剛好落在 40 歲(3 倍)與 50 歲(6 倍)的正中間,倍數便是 4.5 倍。

實例試算

假設你年薪 60,000 美元、今年 40 歲。40 歲對應的倍數正好是 3 倍,因此你的儲蓄目標 = 60,000 × 3 = 180,000 美元。

$$\text{儲蓄目標} = 60{,}000 \times 3 = 180{,}000 \text{ 美元}$$若到了 50 歲,同樣的薪資對應 6 倍,目標就是 360,000 美元。

常見問題

這個數字有保證嗎?沒有。這些只是概略的參考基準;你真正的需求會受到生活方式、壽命長短、社會安全金(Social Security)以及投資報酬率等因素影響。

美國以外的地區也適用嗎?這些倍數是依美國的儲蓄建議所訂,並假設大約在 67 歲退休;其他國家(包括台灣)的退休制度各有不同,套用時請特別留意。

哪些算是「儲蓄」?一般指退休專用帳戶,例如美國的 401(k)、IRA 等長期投資(在台灣則類似勞退自提、退休投資部位)——不包含你的緊急備用金或自住房屋的淨值。