Công Cụ Tính Bội Số Tiết Kiệm Theo Tuổi Là Gì?

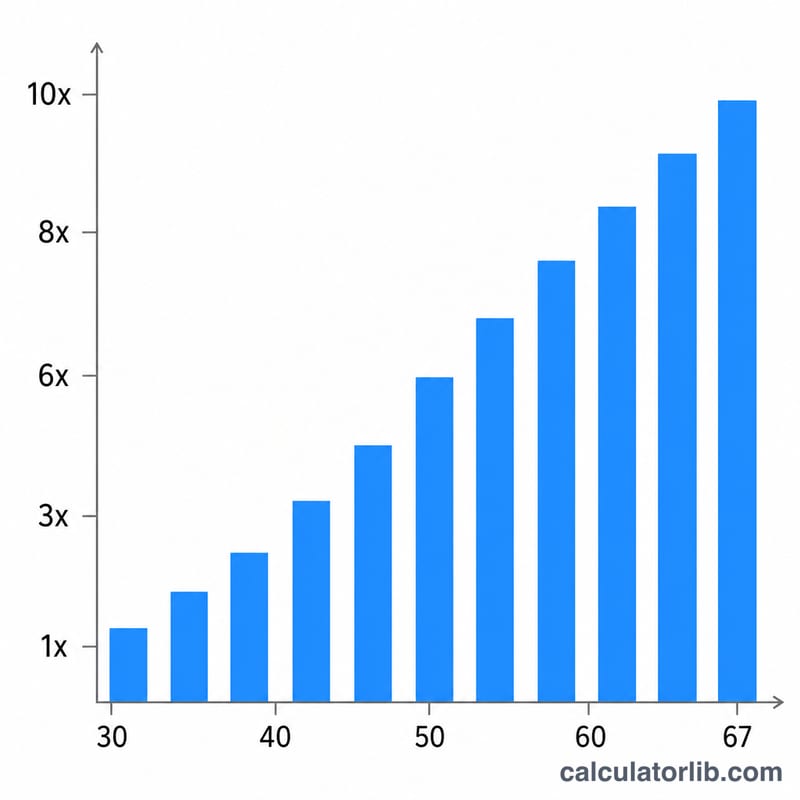

Công cụ này dựa trên các hướng dẫn tiết kiệm hưu trí phổ biến tại Mỹ (ví dụ như chuẩn mốc của Fidelity), giúp ước tính số tiền bạn nên tích lũy cho tuổi hưu ở độ tuổi hiện tại, tính theo bội số của mức lương năm. Các mốc thường được nhắc đến là: 1× lương năm khi 30 tuổi, 3× khi 40 tuổi, 6× khi 50 tuổi, 8× khi 60 tuổi và 10× khi 67 tuổi. Đây là quy tắc tham khảo theo bối cảnh nước Mỹ và giả định độ tuổi nghỉ hưu vào khoảng 67. Tại Việt Nam, hệ thống bảo hiểm xã hội và tuổi nghỉ hưu có quy định riêng, nên bạn hãy xem đây là một thước đo tham khảo chứ không phải con số áp dụng trực tiếp.

Cách Sử Dụng

Hãy nhập mức lương năm trước thuế hiện tại và tuổi của bạn. Công cụ sẽ xác định bội số tiết kiệm phù hợp với độ tuổi của bạn (nội suy mượt mà giữa các mốc đã công bố) rồi nhân với lương để đưa ra mục tiêu tiết kiệm. So sánh con số này với số dư hưu trí thực tế để biết bạn đang đi đúng hướng hay chưa.

Giải Thích Công Thức

Công thức cốt lõi là

$$\text{Mục tiêu} = \text{Lương năm} \times m(\text{tuổi})$$trong đó \(m(\text{tuổi})\) là bội số tiết kiệm. Tại các mốc tuổi, bội số đúng bằng giá trị đã công bố (1, 3, 6, 8, 10). Giữa các mốc, công cụ nội suy tuyến tính — ví dụ ở tuổi 45, nằm chính giữa mốc 40 (3×) và 50 (6×), bội số sẽ là 4,5×.

Ví Dụ Minh Họa

Giả sử bạn có thu nhập 60.000 USD và đang ở tuổi 40. Bội số tại tuổi 40 đúng bằng 3×, nên mục tiêu tiết kiệm

$$\text{Mục tiêu} = 60{.}000 \times 3 = \textbf{180.000 USD}$$Ở tuổi 50, cùng mức lương đó sẽ hướng tới mục tiêu 6× = 360.000 USD.

Câu Hỏi Thường Gặp

Đây có phải con số chắc chắn không? Không. Đây chỉ là những mốc tham khảo mang tính ước lượng; nhu cầu thực tế của bạn còn phụ thuộc vào lối sống, tuổi thọ, an sinh xã hội và lợi nhuận đầu tư.

Có áp dụng được ngoài nước Mỹ không? Các bội số này dựa trên hướng dẫn tiết kiệm của Mỹ và giả định nghỉ hưu quanh tuổi 67. Các quốc gia khác, trong đó có Việt Nam, có hệ thống hưu trí và quy định khác nhau.

Khoản nào được tính là tiết kiệm hưu trí? Thông thường là các tài khoản hưu trí như 401(k), IRA (đặc thù của Mỹ) và các khoản đầu tư dài hạn khác — không bao gồm quỹ dự phòng khẩn cấp hay giá trị căn nhà bạn đang ở.