Qu'est-ce que le calculateur du multiple d'épargne selon l'âge ?

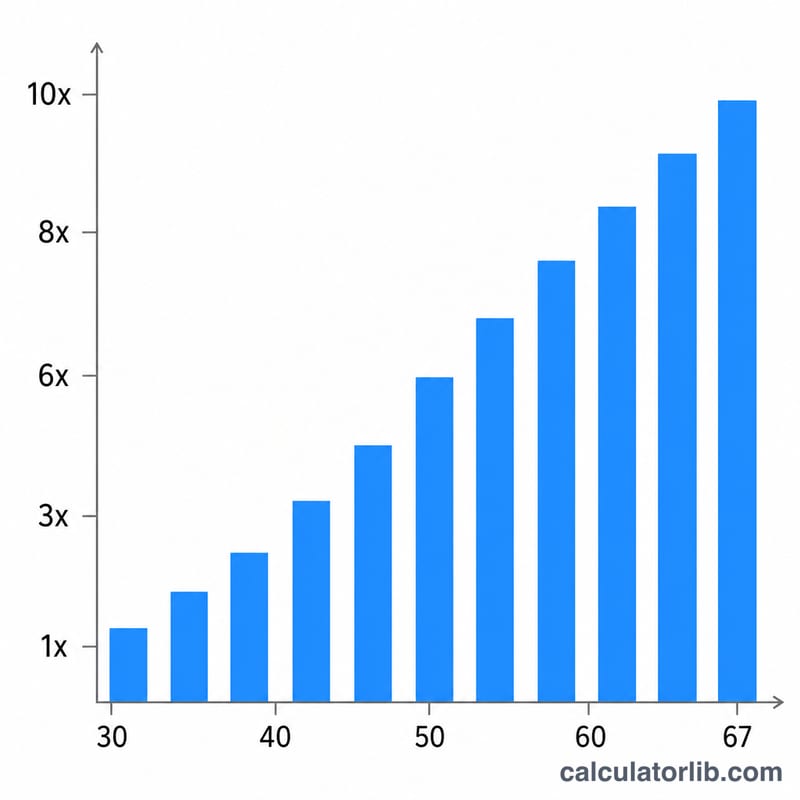

Cet outil s'appuie sur des repères d'épargne retraite très répandus aux États-Unis (notamment les jalons publiés par Fidelity) pour estimer le capital que vous devriez avoir accumulé à votre âge actuel, exprimé en multiple de votre salaire annuel. Les étapes les plus connues sont : 1× votre salaire à 30 ans, 3× à 40 ans, 6× à 50 ans, 8× à 60 ans et 10× à 67 ans. Il s'agit d'une règle empirique d'origine américaine, qui suppose un départ à la retraite vers 67 ans. En France, le système repose surtout sur la retraite par répartition et des dispositifs comme le PER (Plan d'Épargne Retraite) : ces repères servent donc d'indication de bon sens plutôt que de norme directement transposable.

Comment l'utiliser

Indiquez votre salaire brut annuel actuel ainsi que votre âge. Le calculateur détermine le multiple d'épargne correspondant à votre âge (en interpolant en douceur entre les jalons publiés), puis le multiplie par votre salaire pour obtenir un objectif d'épargne. Comparez ensuite ce montant cible à vos avoirs retraite réels pour savoir si vous êtes dans les temps.

La formule expliquée

L'équation de base est Objectif = Salaire annuel × m(âge), où \(m(\text{âge})\) représente le multiple d'épargne.

$$\text{Objectif} = \text{Salaire annuel} \times m(\text{âge})$$Aux âges-jalons, ce multiple correspond exactement à la valeur publiée (1, 3, 6, 8, 10). Entre deux jalons, le calculateur effectue une interpolation linéaire : par exemple à 45 ans, à mi-chemin entre 40 ans (3×) et 50 ans (6×), le multiple s'élève à 4,5×.

Exemple chiffré

Supposons que vous gagniez 60 000 $ et que vous ayez 40 ans. À 40 ans, le multiple est exactement de 3×, donc votre objectif d'épargne =

$$60\,000 \times 3 = 180\,000\ \$$$À 50 ans, avec le même salaire, l'objectif passerait à 6× = 360 000 $.

Questions fréquentes

Est-ce une garantie ? Non. Ce ne sont que des repères approximatifs ; vos besoins réels dépendent de votre mode de vie, de votre espérance de vie, des pensions de retraite et du rendement de vos placements.

Cela s'applique-t-il hors des États-Unis ? Ces multiples reposent sur les recommandations américaines et supposent un départ à la retraite proche de 67 ans. Les autres pays — dont la France — ont des systèmes différents, alors interprétez ces chiffres avec prudence.

Qu'entend-on par « épargne » ? Il s'agit généralement des comptes dédiés à la retraite (aux États-Unis : 401(k), IRA, etc. ; en France, on pourrait penser au PER ou à l'assurance-vie) et autres placements de long terme — sans compter votre épargne de précaution ni la valeur de votre résidence.